炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:全球财说

2023年是青岛银行新三年战略规划的开局之年,这年迎来了新行长,也迎来了全年业绩预增的预喜公告。

1月29日,青岛银行发布2023年业绩快报,实现营业收入124.7亿,同比增长7.1%,实现归母净利润35.5亿,同比增长15.1%。年化加权平均净资产收益率为10.7%,较上年同期提升1.8pct。

截至2023年末,青岛银行资产总额6079.85亿元,比上年末增加783.71亿元,增长14.80%;其中,客户贷款总额3000.90亿元,比上年末增加310.60亿元,增长11.55%;客户存款总额3860.62亿元,比上年末增加447.15亿元,增长13.10%。

资产质量方面,2023年青岛银行的不良贷款率为1.18%,比上年末下降0.03个百分点;拨备覆盖率为225.96%,比上年末提高6.19个百分点。

继2022年迎来新任董事长后,2023年又迎来新任行长,同时还有两名新任副行长,结合业绩表现,新领导班子的起点机遇不错。

但该行在合规性方面仍有待加强。

01

业绩双增

中肯的评价,在当前银行业受利率下行影响,利息收入受到冲击背景下,多数上市行利息收入的规模拉动因素已经比较艰难,有掉头向下的趋势。

不过青岛银行的利息收入表现整体还算稳健,根据快报,该行4季度单季营收、归母净利润同比增速为30.8%、14.8%,同比分别提升58.9、18pct。营收增速季环比明显提升,盈利增速保持稳健,光大金融认为该行净利息收入增速大体保持稳健。

具体来看,该行的利息收入增长应是靠规模因素的拉动,青岛银行信贷投放一直在维持较高强度的投放。根据测算,该行4季度单季新增总资产规模为268亿,同比多增285亿,总资产同比增速为14.8%,较3季度末提升5.4pct。其中,贷款、非信贷类资产新增规模分别为25、243亿,同比分别多增37、247亿;贷款、非信贷类资产余额同比增速分别为11.5%、18.2%,较3Q末分别提升1.4、9.5pct。

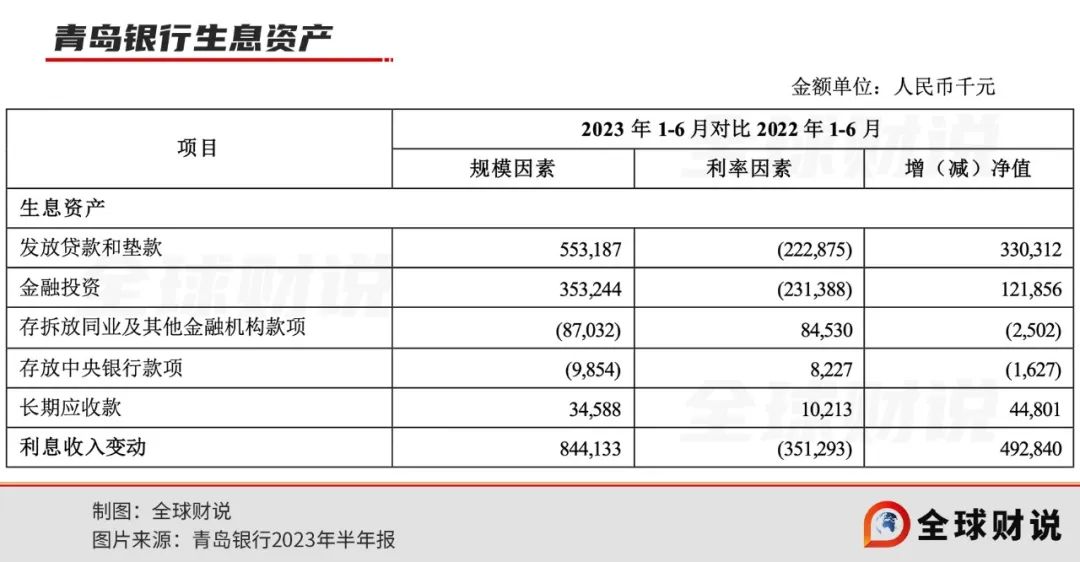

结合该行2023年半年报来看。该行上半年利息收入102.52亿元,同比增加4.93亿元,增长5.05%,该行称主要是本公司的贷款和投资规模扩大,相应利息收入增长所致。发放贷款和垫款利息收入及金融投资利息收入构成本公司利息收入的主要部分。上半年该行发放贷款和垫款利息收入66.22亿元,同比增加3.30亿元,增长5.25%,贷款平均余额同比增加229.77亿元,增长9.20%。从下表可以看到,贷款规模因素带来的利息收入显著大于利率下行因素影响。

此外该行手续费及佣金收入仍然保持增长也值得关注,根据上市行2023年前三季度表现,整体上地方性银行手续费及佣金收入下降居多,同处山东地区的上市行齐鲁银行的手续费及佣金收入也在下降,而青岛银行手续费及佣金收入逆势而上,实现了增长。

去年前三季度该行手续费及佣金净收入13.38亿元,同比增加0.86亿元;三季报中没有明细披露,根据青岛银行去年半年报,其多项手续费及佣金收入项目实现增长,但增幅拉动最大的还是委托及代理业务手续费。根据其他地方银行对手续费及佣金收入的说明,多是“因资本市场影响,委托及代理业务手续费收入降幅较大”的原因,但青岛银行却在此项逆市增长,委托及代理业务手续费收入3.46亿元,同比增加0.69 亿元,增长24.88%,该行称主要是代理保险业务手续费收入增加。此外该行理财业务手续费收入规模体量最大,这与该行去年理财产品发行增多有关,去年上半年末该行存续理财产品691只,余额2226.00亿元,理财产品规模较上年末增长10.85%。

理财产品规模扩张同时,去年该行还曾因理财产品违规收到过罚单。该行业绩“繁荣”的同时,背后的质量如何?

02

四季度不良“双升”

资产质量数据看起来也还好。根据业绩快报,2023年青岛银行的不良贷款率为1.18%,比上年末下降0.03个百分点;拨备覆盖率为225.96%,比上年末提高6.19个百分点。不良率处于该行历史低位。不过与三季度比较,该行不良“双升”,拨备下降。4季度末青岛银行不良贷款余额为35亿,较3季度末增加约1.5亿;不良贷款率为1.18%,较3季度末末提升4bp;拨备余额较3季度末减少6.3亿至80亿,拨备覆盖率较3季度末下降28.7pct至226%。

该行4季度拨备进一步消耗倒在《全球财说》意料之中。

拨备消耗加大在去年3季度末就已有苗头。去年三季度末,该行损失类贷款上行,同时可疑类贷款迁徙率也在上升,可疑类贷款迁徙率上升往往意味着损失类贷款增加的风险加大,根据4季度拨备消耗情况,大致可推断该行坏账处理有所增加。

去年以来该行收到的罚单频次也较多。

1月,青岛银保监局披露的罚单显示青岛银行因贷款资金被挪用、保理业务管理严重不尽职、理财产品相互交易调节收益等多项违规,被罚款605万元。

3月,青岛银行的三名员工因为对理财产品相互交易调节收益、违规办理信用卡业务等,被青岛银保监局警告。

6月,青岛银行因互联网贷款信息披露不规范;向小微企业收取银行承兑汇票敞口承诺费共2项违法违规行为,收到一张52万元罚单。

今年伊始,青岛银行因个人经营性贷款“三查”不严导致贷款资金被挪用、信用卡中心违规经营,监管标准化数据错报漏报合计被罚120万元,青岛银行即墨支行因向资本金不足的企业发放固定资产贷款被罚30万元,合计被罚150万元。

去年10月,中国银行业协会发布了2023年度商业银行稳健发展能力“陀螺”评价结果。和上年相比,2023榜单前十位除了名次有些变化外,整体变化不大。唯独去年还能排在第10名的青岛银行今年却跌落至第19位,被苏州银行取而代之。

据了解,商业银行稳健发展能力“陀螺”评价标准包括公司治理能力、收益可持续性能力、风险管控能力、运营管理能力、服务能力、竞争能力、体系智能化能力、员工知会能力、股本补充能力共计九个维度。而青岛银行下滑较为明显的维度则是风险管控能力、服务能力和体系智能化能力。

可见得,该行在风险管控方面仍需加大力度。

在2023年,该行新任重要领导班子形成落地。2022年6月,在中国银行有30年工作经验的景在伦就任青岛银行董事长。2023年则新行长就位,因原行长接近退休年龄,2023年3月,曾历任农业银行深圳国贸支行行长、农业银行深圳宝安支行行长,农业银行青岛市分行副行长等职位的吴显明就任青岛银行行长。

同时还有两位副行长就位。2023年4月,张迟红和张猛就任青岛银行副行长。资料显示,张迟红曾历任即墨市龙泉镇政府团委书记、青岛市政协办公厅秘书处副处长、青岛农村商业银行股份有限公司综合管理部总经理等职。张猛曾历任中国银行临沂分行金坛支行行长,中国银行临沂分行副行长等职,于2017年3月加入青岛银行,先后担任青岛银行市北支行行长,人力资源总监。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP