炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

公司深耕电池十余年,布局动力和储能两大赛道。国轩高科成立于2006年5月,主营动力和储能电池产品。公司动力/储能电池出货分别位列全球第八/第六名。回顾公司发展历程,已完成“单一产品——横纵向延伸——全球化出海”的三级跳。从业绩情况来看,近两年随着公司规模效应的凸显和产业链的纵向布局,公司的盈利逐步迈入收获期,2023年前三季度,公司扣非归母净利迎来扭亏。

站在当前时点,再论公司的成长性,我们认为主要有三大看点值得关注:

大众:定点工作已完成,有望开启量产的新篇章

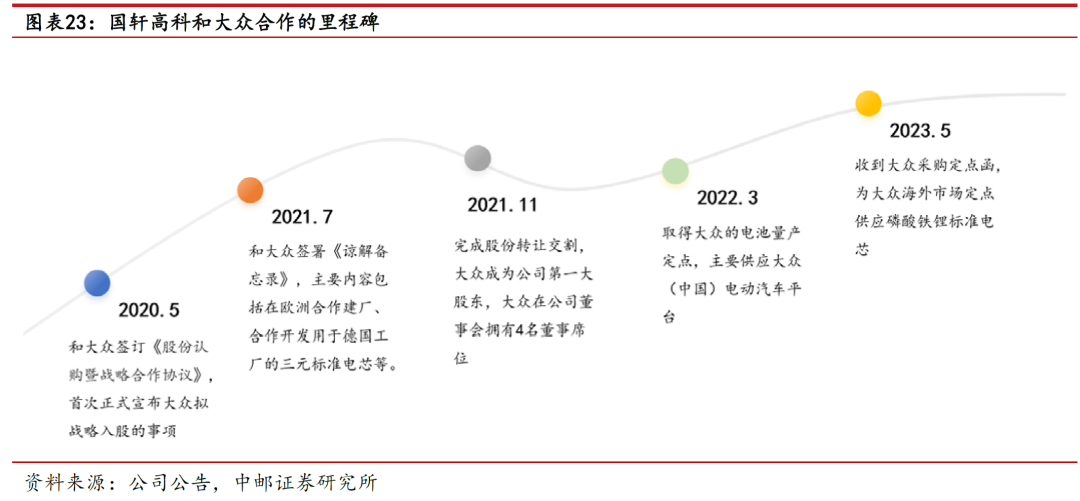

和大众合作的故事,从2020年开始就一直是公司身上的标签。过去几年,公司陆续完成了股权交割、管理融合、产品验证等工作。并在2022、2023年先后取得了大众在中国和海外市场动力电池的定点,这标志着公司的产品已经通过了大众的测试,正式拿到了量产的许可函。我们认为公司和大众的合作即将进入收获的甜蜜期。

全球化:海外市场发展前景广阔,公司出海进度领先

从渗透率来看,2023年中国新能源车渗透率已经超过了30%,而欧洲的渗透率才刚超过20%,美国和泰国的渗透率在10%左右。海外市场正处于行业成长的萌芽阶段,具有极大发展潜力。国轩高科是国内为数不多在美国取得了项目推进进展的电池公司,在美国伊利诺伊州和密歇根州分别规划了锂电池和正负极材料生产项目。在德国哥廷根,公司于2023年实现首款德国产电池产品下线。东南亚地区,在泰国一期规划2Gwh产能,预计2024Q1开始供货;越南市场,和当地VinEs公司合资共建磷酸铁锂电池工厂。

新技术产品:创新驱动,下一代电池产品创造更多可能

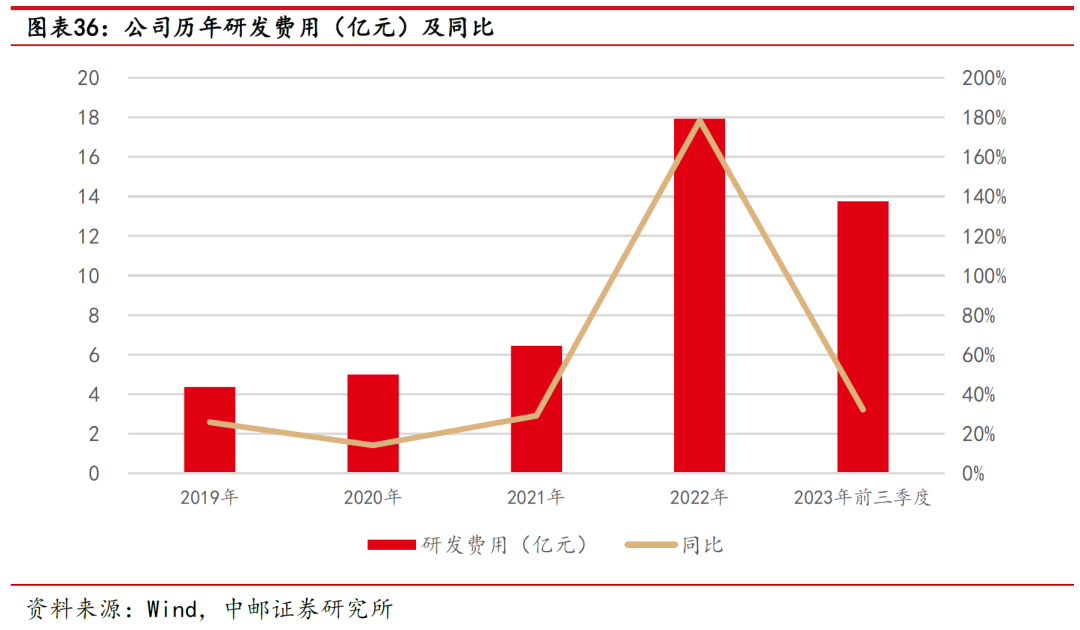

公司历年研发投入保持高位,2022年研发费用投入约18亿元,同比增长178%。研发投入力度进一步加强,大力开展新产品技术创新。新产品包括:三元半固态电池,能量密度可达360Wh/kg,支持1000km续航;启晨L600 LMFP电芯,可实现240Wh/kg的质量能量密度,支持18分钟快充。

盈利预测与估值

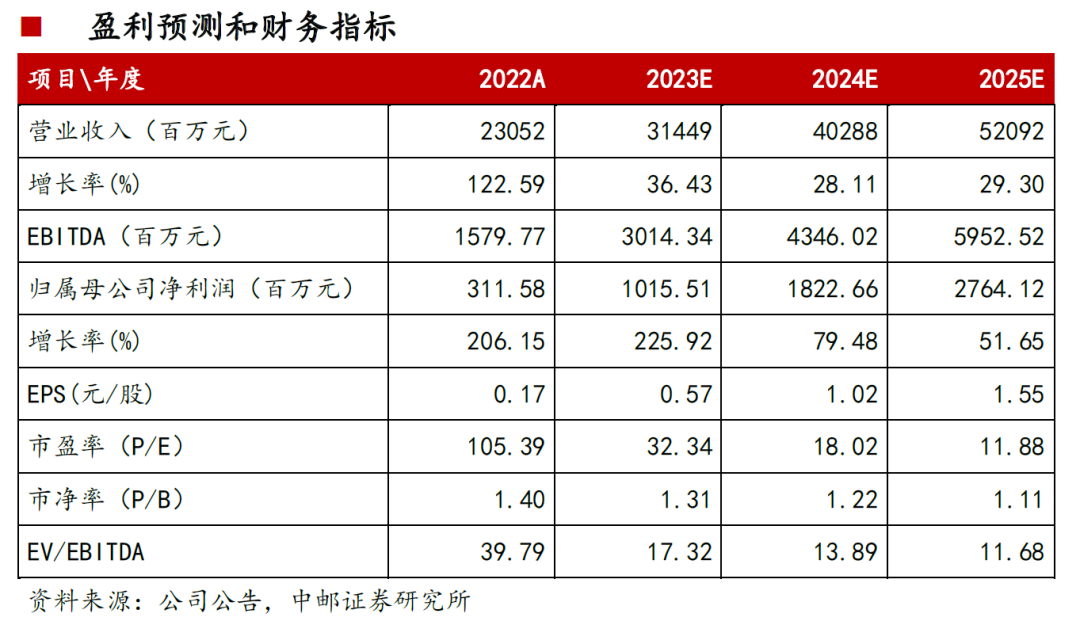

2023-2025年,我们预计公司有望实现营业收入314.49/402.88/520.92亿元,同比增长36.43%/28.11%/29.30%;有望实现归母净利润10.16/18.23/27.64亿元,同比增长225.92%/79.48%/51.65%;对应PE估值分别为32.34/18.02/11.88倍,首次覆盖,给予“增持”评级。

下游需求不及预期。原材料价格波动风险。市场竞争加剧风险。国内外政策变化风险。公司和下游客户合作关系不及预期风险。

目录

1. 十余年深耕电池,厚积薄发丰收在即

公司深耕电池十余年,布局动力和储能两大赛道。国轩高科成立于2006年5月,总部坐落于安徽合肥,公司于2015年5月上市。公司主要产品为磷酸铁锂材料及电芯、三元材料及电芯、动力电池组、电池管理系统及储能型电池组。产品广泛应用于纯电动乘用车、商用车、专用车、轻型车等新能源汽车领域,同时为储能电站、通讯基站等提供系统解决方案。

从营收结构来看,2023H1,公司动力和储能的营收占比分别约为69%、27%;其中,储能业务的营收比例相比2022年同比有大幅提升。

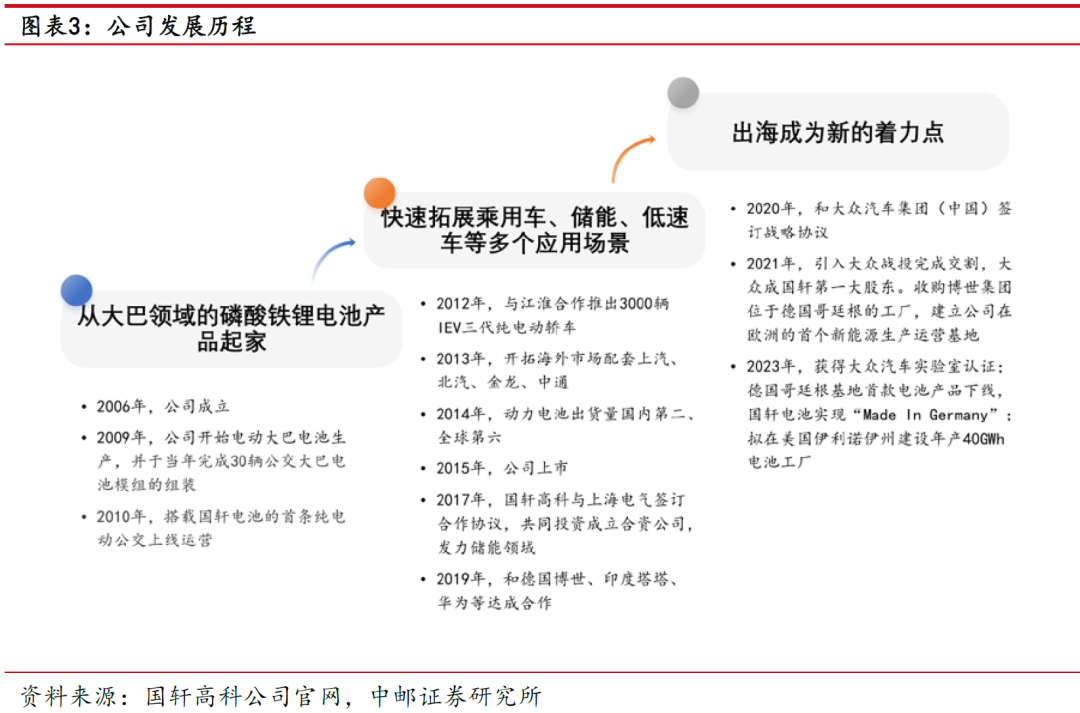

回顾公司发展历程,已完成“单一产品——横纵向延伸——全球化出海”的三级跳。公司最早由磷酸铁锂电池产品起家,最早应用于电动大巴领域,随后逐步拓展延伸至乘用车、低速车、储能等多个应用场景,实现下游应用的多维度拓展。此外,在产品结构上,公司也实现了磷酸铁锂和三元双路线的布局。2020年,公司和大众达成深度战略合作,并在之后陆续完成了大众的战略入股、大众标准电芯的定点等多项里程碑性质的推进动作。近两年,公司加大出海力度,剑指全球化锂电领军企业发展目标,在欧洲、美国等多地规划海外生产基地。

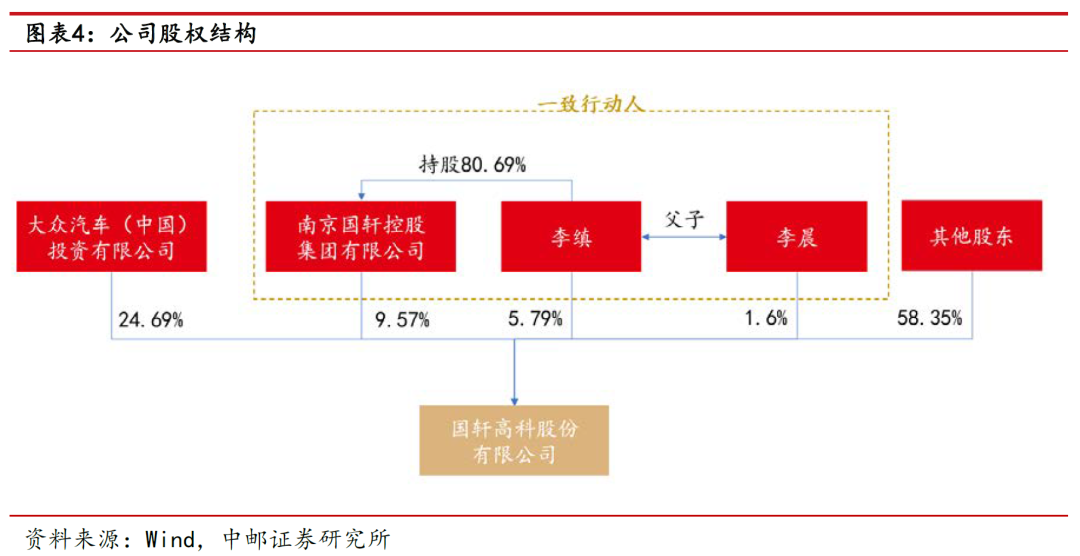

大众是公司的第一大股东,董事长李缜是公司实际控制人。2020年5月,双方签署股权合作协议,大众汽车投资有限公司投资约11亿欧元,获得国轩高科26.47%的股份,并成为其大股东。截至2023年三季报数据,大众持股比例为24.69%,是公司第一大股东。董事长李缜、南京国轩控股、李晨三者为一致行动人,李晨为董事长李缜之子。由于此前大众入股时,有约定协议“大众中国承诺,自本次非公开发行和股份转让涉及的公司相关股份均登记至大众中国名下起36个月内或大众自行决定的更长期间内,其将不可撤销地放弃其持有的部分公司股份的表决权,以使大众中国的表决权比例比创始股东方的表决权比例低至少5%”,董事长李缜仍是公司的实际控制人。在引入大众、优化资本结构的同时,并未牺牲公司原高层的主导权,股权架构稳定。

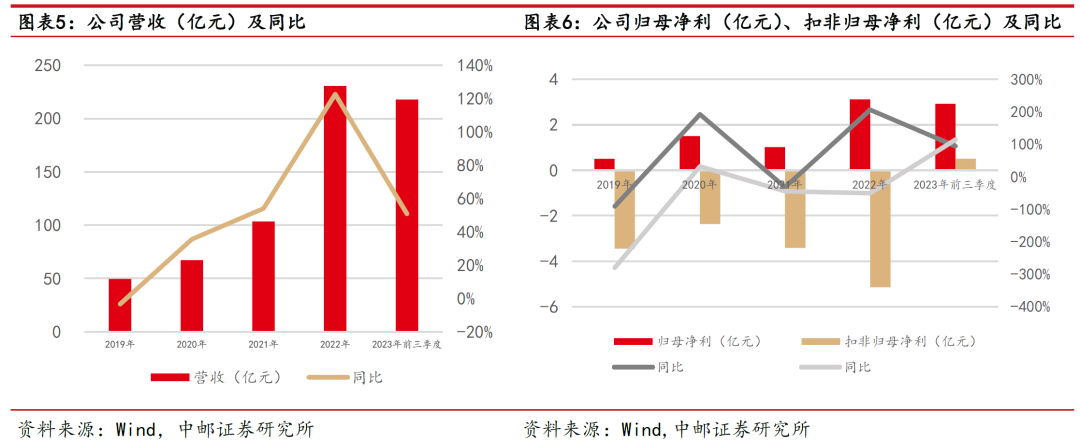

节节高升,营收规模逐年增长;筚路蓝缕,盈利有望迈入收获期。从公司营收情况来看,2019年-2023年前三季度,公司营收呈现高速增长状态,业务规模随着下游需求的爆发和公司产销量的放量快速增长;从利润情况来看,锂电池行业前期研发、资产投入大,早期盈利难度高,近两年随着公司规模效应的凸显和产业链的纵向布局,公司的盈利逐步迈入收获期,2023年前三季度,公司扣非归母净利迎来扭亏。

2023年业绩预告亮眼。从最新披露的2023年业绩预告来看,公司2023年利润表现亮眼。2023年,公司预计实现归母净利8-11亿元,同比增长157-253%;预计实现扣非归母净利0.85-1.20亿元,同比扭亏为盈,有望是公司自2019年以来的首年度扣非净利转正。

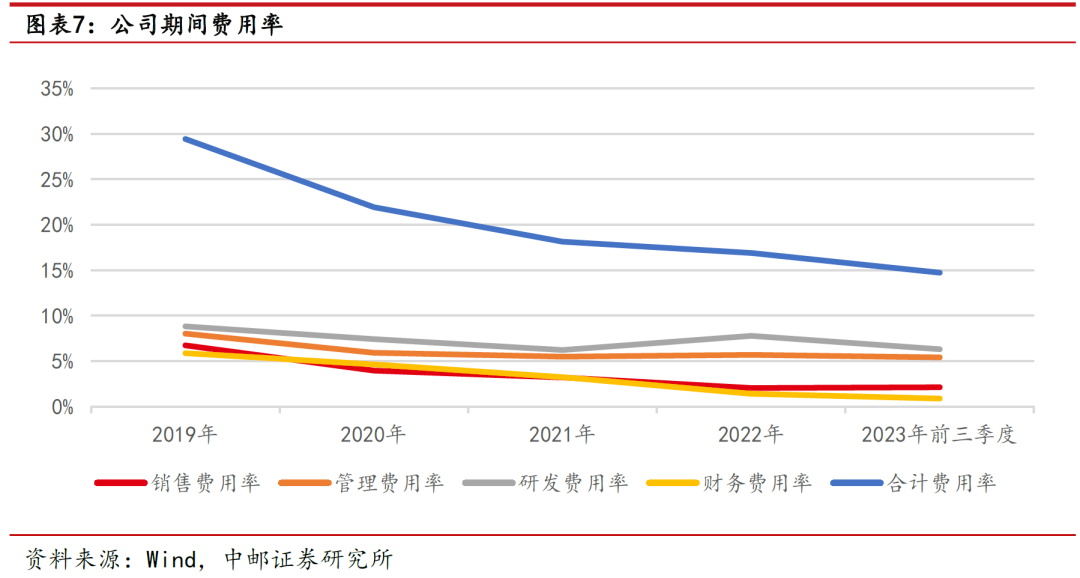

期间费用率有效控制,相比前几年已大幅下降。2019年/2020年/2021年/2022年/2023年前三季度,公司四大期间费用率总额分别为29%/22%/18%/17%/15%,费用率得到有效控制,其中财务和销售费用的降幅较大。研发费用方面,公司保持高研发投入,研发费用率目前在6%以上。

2. 动力储能两大赛道前景广阔,公司位于全球电池装机份额前列

2.1 动力:公司是国内磷酸铁锂动力电池装机第四名

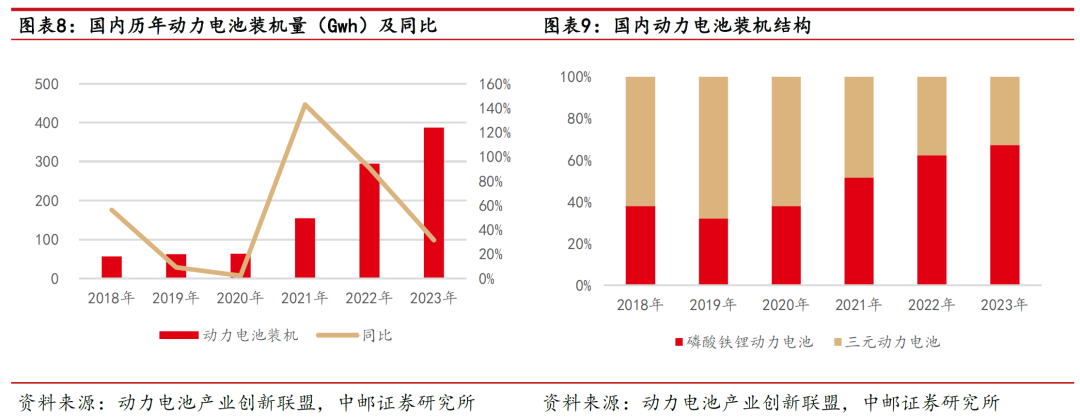

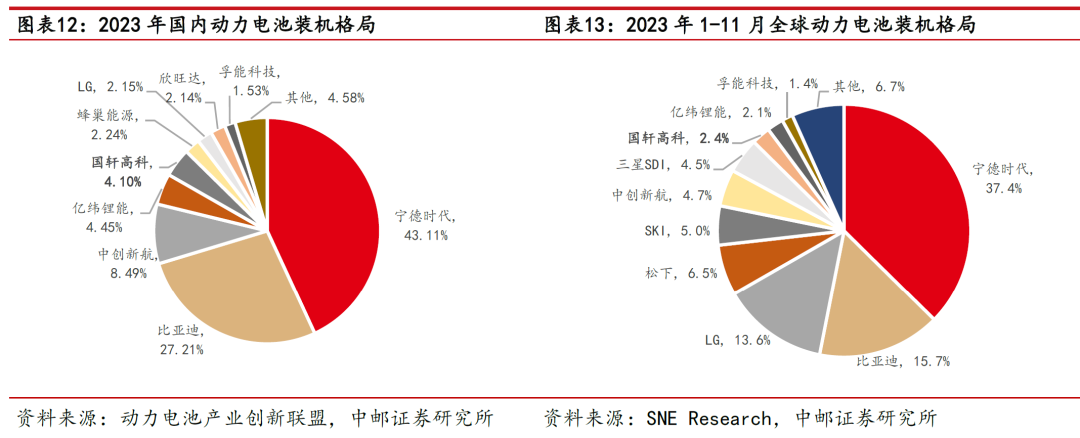

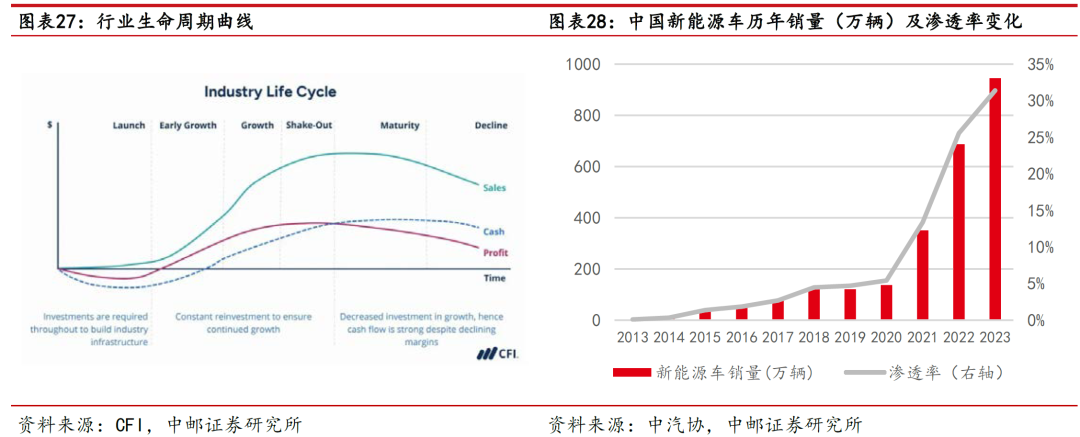

新能源车销量爆发带动动力电池出货需求高增。动力电池市场规模随着下游新能源需求的爆发迎来高速增长。2018-2023年,国内动力电池装机量从57Gwh增长到接近390Gwh,年均复合增速超45%。

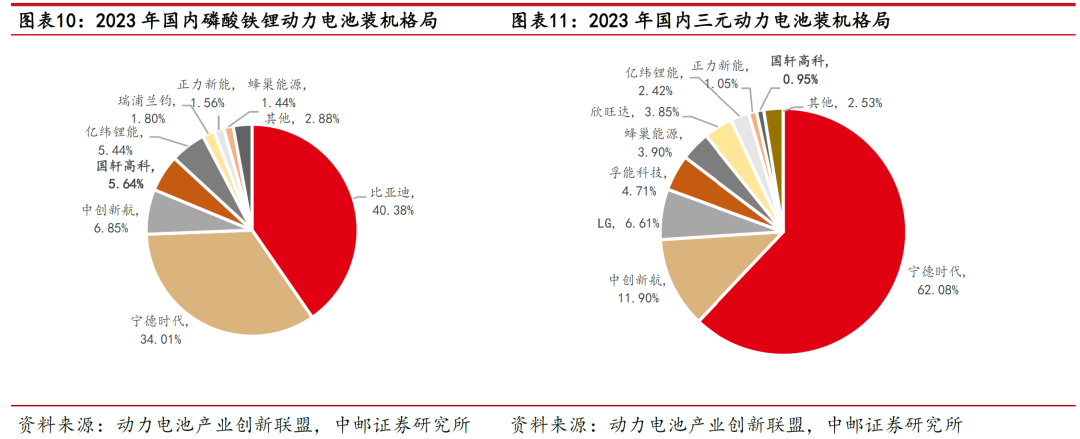

磷酸铁锂的装机份额从不到40%提升至将近70%。从装机结构来看,磷酸铁锂技术路线的动力电池装机份额显著上升,从前几年的不到40%逐步提升至2023年的接近70%,核心原因主要包括磷酸铁锂技术的升级、安全性更高、经济性更好。

公司是国内磷酸铁锂动力电池装机第四名。公司以磷酸铁锂电池起家,深耕该领域十余年,积累了深厚的技术研发和产品经验。2023年,公司排名国内磷酸铁锂动力电池装机第四名,市场份额5.64%。三元动力电池方面,公司目前体量不大,2023年排名国内三元动力电池装机第九名,市场份额0.95%。

全球市场,公司动力电池装机排名第八。2023年1-11月,从全球动力电池的装机格局来看,公司位列第八名,市场份额2.4%,和国内厂商相比,仅次于宁德时代、比亚迪和中创新航。

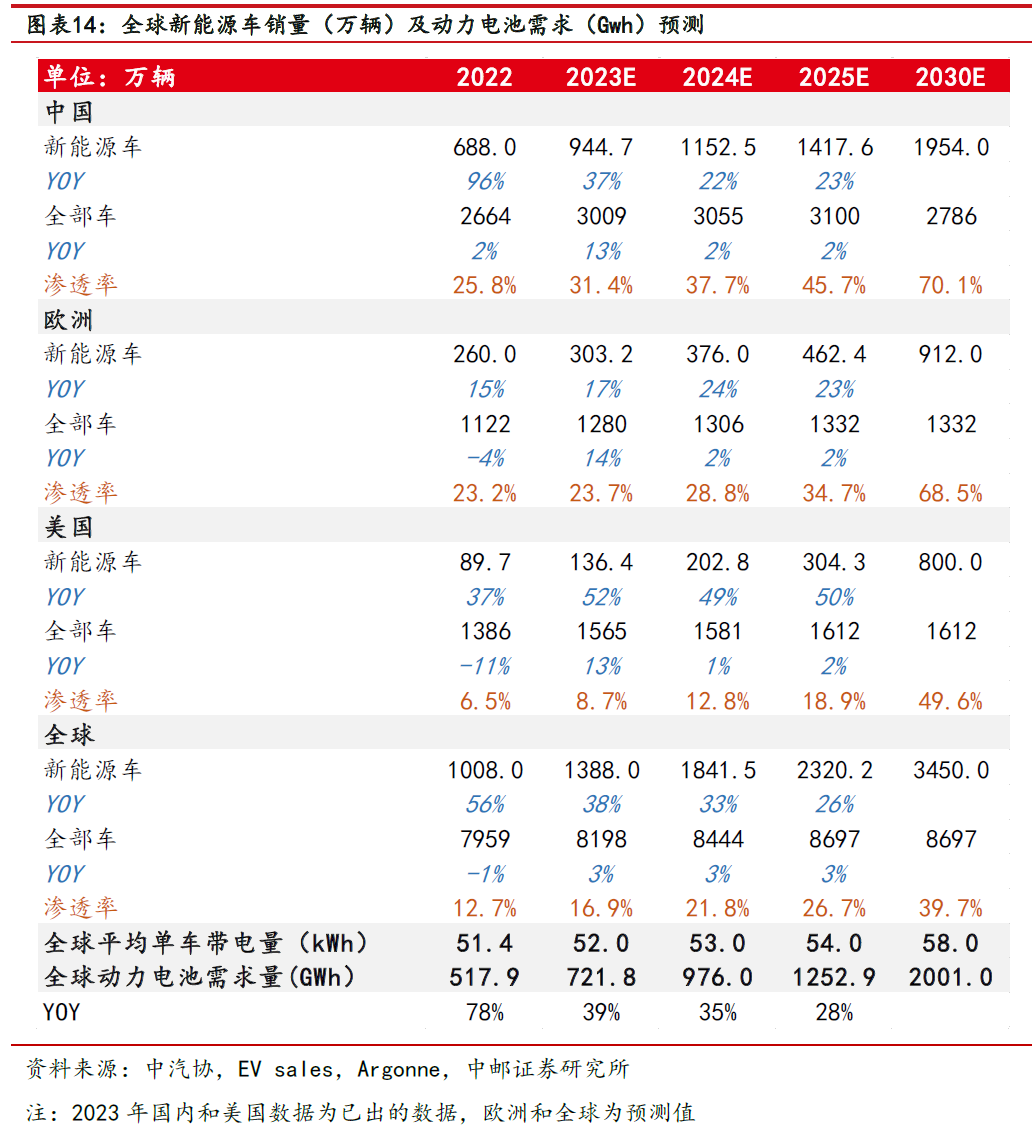

预计2025年全球动力电池需求超过1250Gwh。在全球多地政府政策的大力支持下,中国、欧洲、美国、东南亚等多地电动化发展趋势明朗。我们测算,到2025年,全球新能源车销量有望超2300万辆,动力电池需求有望超过1250Gwh。

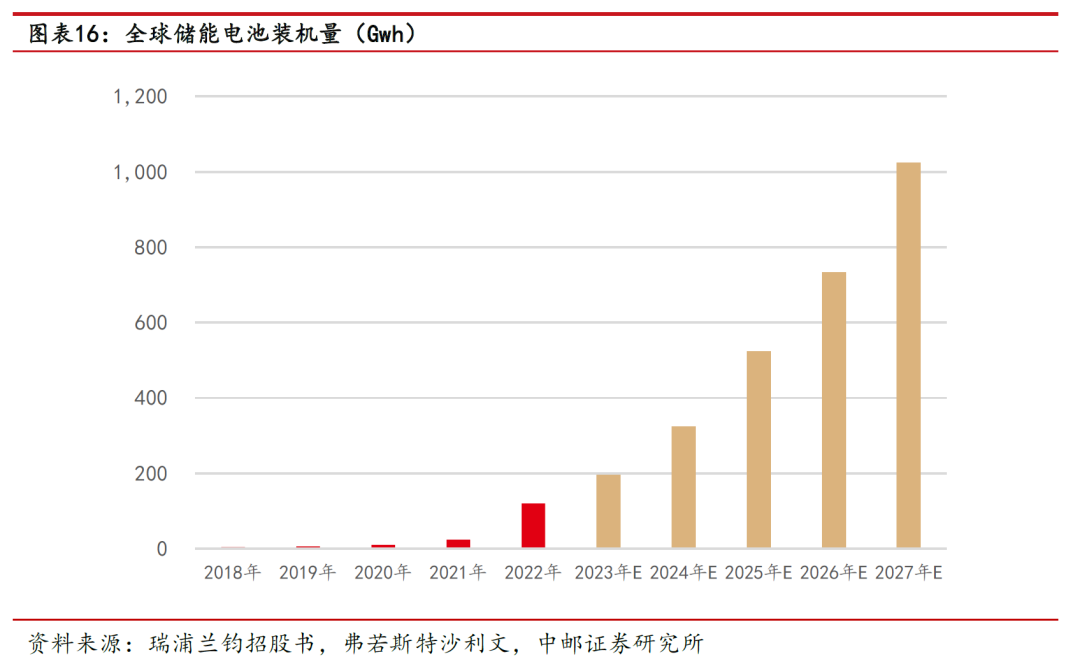

2.2 储能:全球储能2027年装机有望达到Twh级别

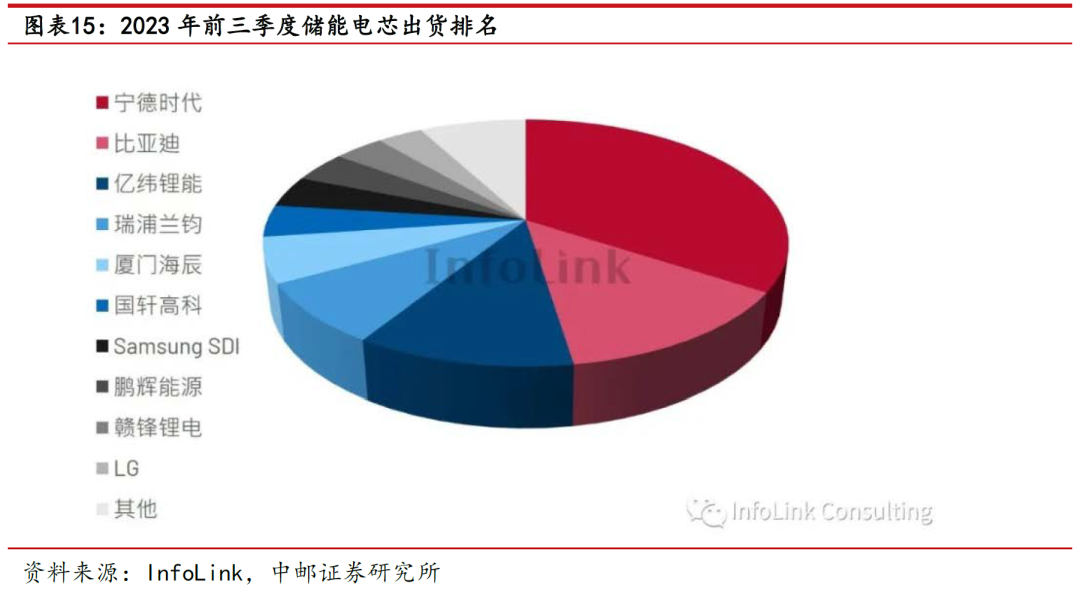

公司储能电芯出货量位列全球第六。储能领域,2023年前三季度全球储能电芯出货规模达143.8 GWh,其中大储、户储分别为122.2 GWh与21.6 GWh,公司位列全球储能电芯出货第六名。

全球储能电池2027年装机有望超1000Gwh。据弗若斯特沙利文数据,2023年全球储能电池装机量有望达到约200Gwh,到2027年有望达到1023Gwh,复合增速超40%。

综上,公司所在的动力和储能赛道都拥有广阔的成长空间,同时公司在两个赛道中均处于全球前十的领先身位中。

3. 当前时点再论公司未来三大看点

3.1 大众:公司手握的一张“王牌”

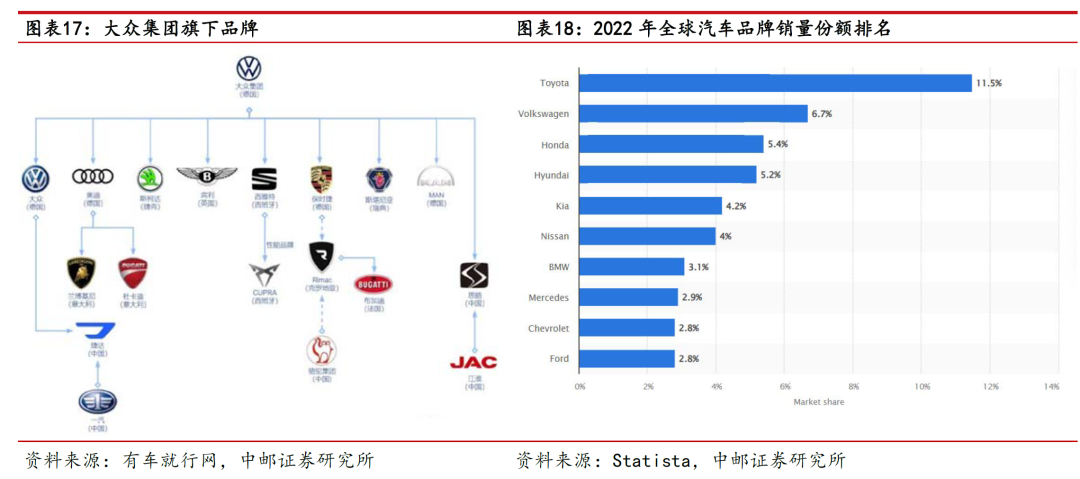

大众集团是全球家喻户晓的汽车集团,旗下拥有诸多品牌,其中大众汽车位列全球汽车品牌市场份额第二。先来了解一下大众集团:作为燃油车时代家喻户晓的汽车集团,其旗下拥有诸多品牌,包括大众汽车、奥迪、斯柯达、宾利、兰博基地、保时捷等多款广为人知的汽车品牌。就单一品牌的市占率来看,2022年,全球所有汽车品牌销量排名中,大众集团同名的汽车品牌大众汽车排名全球第二,市场份额6.7%,仅次于丰田。

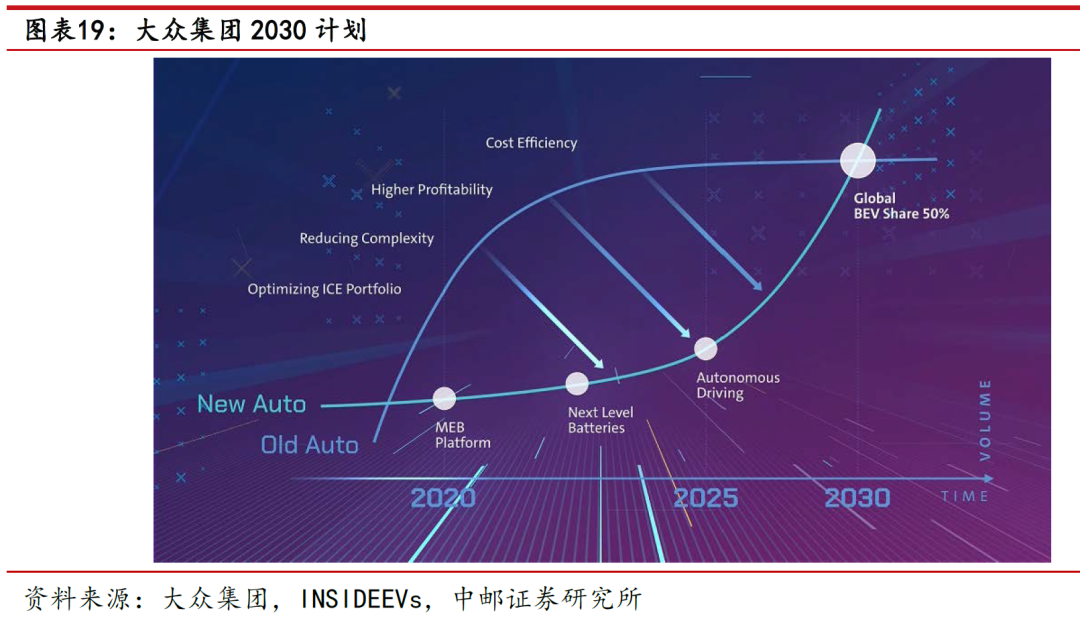

油车时代王者向电动化全力冲击,计划2030年纯电车销售比例超50%。2021年7月13日,大众汽车集团发布2030 NEW AUTO战略。到2030年,大众集团在全球销售的车型中,纯电动车的比例将上升到50%。到2040年,集团在全球主要市场的所有新售车辆将接近零排放。最迟到2050年,集团将实现碳中和。燃油车时代的全球龙头加入电动化的时代浪潮,大力转型,远期目标坚定而又明确。2022年,大众集团全球销量约830万辆,按此数据粗略测算,如果纯电车销量占比要超50%,到2030年纯电车年销量有望超400万辆。

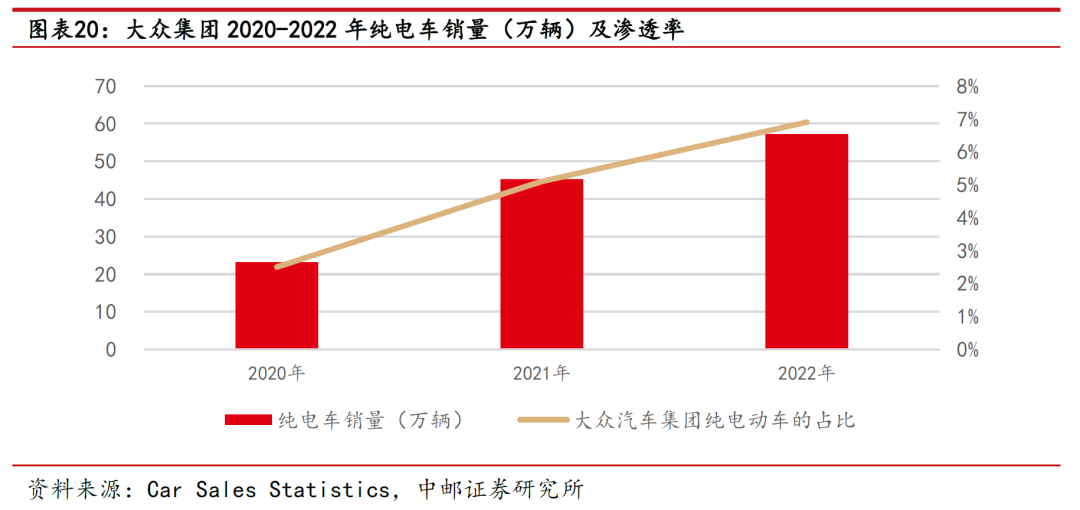

2022年大众集团纯电车的渗透率约7%,转型序幕已悄然拉开。2020/2021/2022年,大众集团纯电车的销量分别为23/45/57万辆,占集团总销量的比例分别为2.5%/5.1%/6.9%。由于汽车平台架构的设计等等需要时间,2030 NEW AUTO战略也是在2021年发布,我们认为现在大众集团的电动化转型刚刚正式拉开序幕,从目前7%的渗透率到2030年50%的渗透率的变化过程非常值得期待。

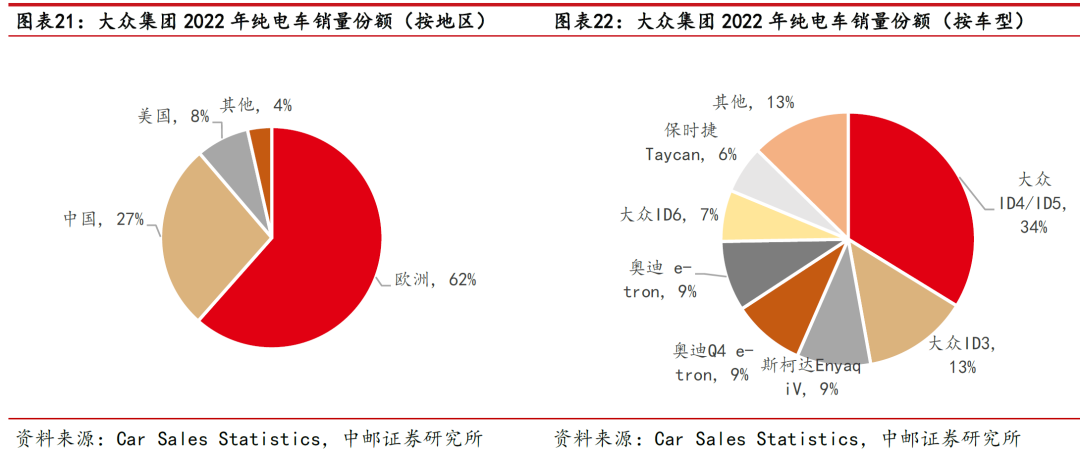

中欧是大众纯电车销量的主要市场,大众ID和奥迪e-tron是现有热卖车型。从2022年大众集团的纯电车地区销量情况来看,欧洲和中国是最大的两个市场。现有的热销车型主要包括大众ID系列和奥迪 e-tron系列。

国轩高科是大众电动化道路上的重要合作伙伴。所以我们看到全球汽车巨头大众集团正在推动大力电动化转型,而作为电动车的核心环节——动力电池是重中之重,关系到汽车的性能、安全性、生产成本等多项重要指标,而国轩正是大众集团在电动化道路上的重要电池合作伙伴。

合作重点:大众战略入股,成为国轩第一大股东,并开展深度技术和工艺经验交流。双方的合作于2020年正式对外宣布,大众以战略入股国轩高科的形式,双方形成深度战略合作。从持股比例来看,大众入股超20%,成为国轩的第一大股东,并在2021年11月完成了股权交割。大众在公司董事会拥有了4名董事席位,同时在自动化生产工艺等方面给予了技术交流指导。

合作重点:在欧洲和大众就建厂、开发标准电芯达成合作。2021年,双方签署合作备忘录,进一步达成了在欧洲合作建厂、合作开发标准电芯的事项。。

合作重点:完成大众国内、海外市场的电池量产定点。2022、2023年,国轩陆续取得了大众在中国市场和海外市场动力电池的定点,标志着公司的产品已经通过了大众的各维度检验检测,已拿到了量产的许可函。

对于大众合作的故事,其实从2020年开始就一直是公司身上的标签,经过过去几年的股权梳理、管理导入、双向交流、产品验证、量产定点,站在当前时间点,我们认为这个故事有望翻开新的篇章,这张“王牌”即将出手,合作的果实丰收在即。

大众对于电动化的车型平台和电池的规划:

SSP将是大众未来统一的车型平台,从2026年开始用于纯电车的生产。在架构层面,大众汽车集团提出了SSP作为其下一代车型平台。它将是MQB、MSB、MLB、MEB和PPE平台的整合延续,将这3个燃油车平台和2个纯电车平台整合为一体。从2026年起将在SSP平台上开始生产纯电动汽车,在其生命周期里,预计将有超过4000万辆汽车在此基础上行驶。

大众到2030年80%的电池由自产的标准电芯供应,国轩在德国和大众合作40Gwh产能用于走量车型。在电池层面,大众集团规划将标准电芯作为其发展重点,覆盖磷酸铁锂、高锰、三元锂电池和固态电解质等化学体系。大众规划到2030年,旗下车的电池80%来自自供标准电芯,20%来自外采。因此,大众也规划了电池的产能建设,在欧洲计划建设6个电池工厂,建成后年产能将达到240Gwh:

工厂1:在德国Salzgitter,与国轩高科合作开发标准电芯,预计2025年投产,为走量车型生产电芯;

工厂2:在瑞典,计划2023年投产,与Northvolt合作,主要为豪华车型生产电芯;

工厂3:在西班牙瓦伦西亚,计划在2026年投产,生产标准电芯;

工厂4:计划设在东欧,计划在2027年投产;

除了上述四个工厂外,后续还将在欧洲规划2个工厂。

3.2 出海:海外市场是兵家必争之地,公司全球化布局进度领先

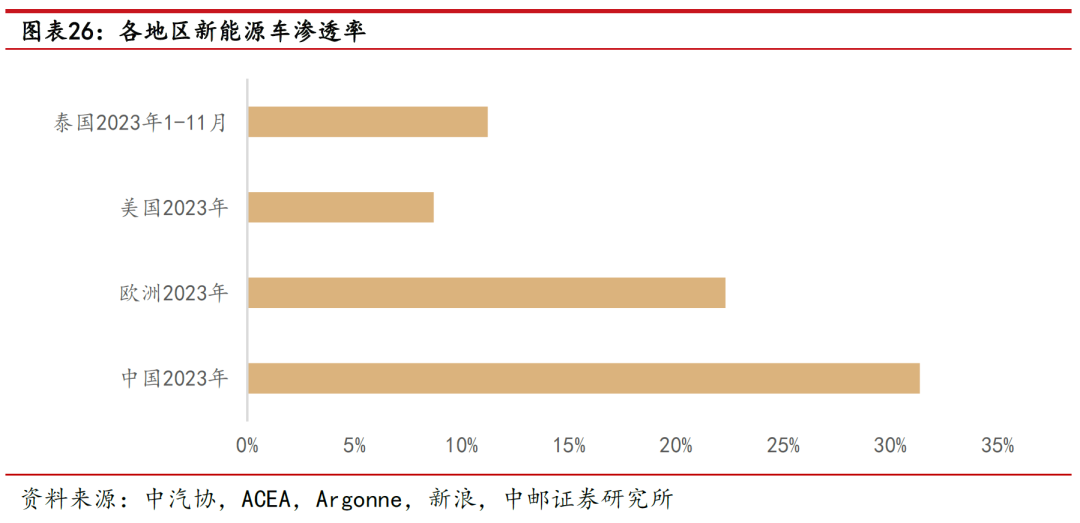

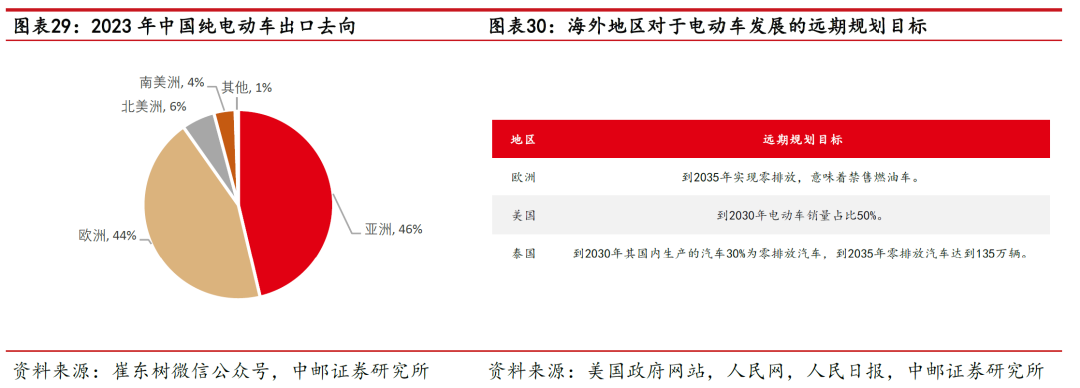

海外新能源车市场渗透率远低于国内,部分渗透率还在10%。海外市场对于国内的电池厂具有很大的价值。从渗透率来看,2023年中国新能源车渗透率已经超过了30%,而欧洲的渗透率才刚超过20%,美国和泰国的渗透率在10%左右。

海外市场正处于行业成长的萌芽阶段,具有极大发展潜力。经济学中有一个著名的“S型曲线”理论,指的是一个新兴技术或者产品的生命周期类似于S型,它体现出来的规律是“在导入期会相对比较缓慢,而一旦进入成长期就会呈现指数型增长,最后进入到成熟期后就开始会出现增长率放缓、走向曲线顶端”。我们国家新能源车的发展拐点体现在2021年,渗透率来到10%后在短时间内迎来了行业的大爆发。类比来看,海外市场的新能源车行业正处在这么一个成长期的萌芽阶段,具有非常大的成长空间和发展潜力。

欧洲计划到2035年实现汽车的零排放,意味着将全面禁售燃油车;美国拜登政府计划到2030年电动车占新车销量的50%;泰国计划到2030年30%的新车销量为零排放汽车。

欧洲计划到2035年实现汽车的零排放,意味着将全面禁售燃油车;美国拜登政府计划到2030年电动车占新车销量的50%;泰国计划到2030年30%的新车销量为零排放汽车。

海外地区政策大力支持,明确制定2030/2035年新能源车发展规划。

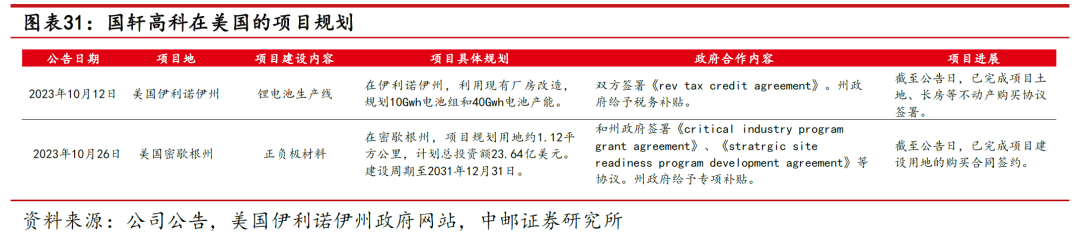

国轩高科是国内为数不多在美国取得了项目推进进展的电池公司。美国由于种种因素的影响,美国市场可能是目前国内电池厂出海最难攻克的一个地区了,国轩高科是国内为数不多在美国取得了项目推进进展的电池公司。从目前公开的信息来看,国轩高科在美国伊利诺伊州和密歇根州分别和当地州政府就锂电池和正负极材料生产项目达成了签约。根据伊利诺伊州政府网站的信息:国轩高科将在伊利诺伊州建设40Gwh电芯和10Gwh pack的产能,厂房将基于当地现有的工厂进行改造利用,同时州政府将给与国轩一定金额的税收优惠和政府补贴。

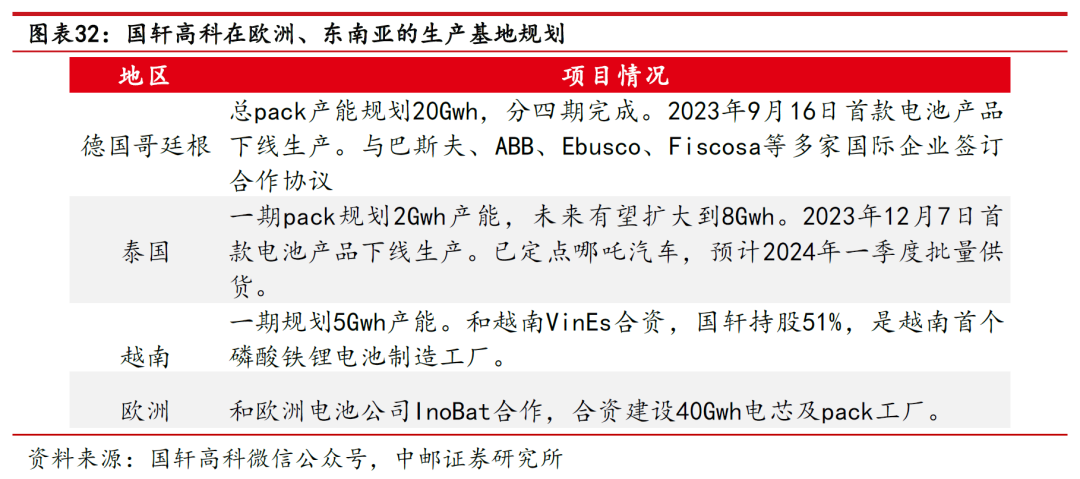

欧洲、东南亚市场深度合作当地企业,并陆续已实现电池的本地化生产。此外,在欧洲和东南亚地区,国轩不断开拓取得佳绩。欧洲,和当地电池公司InoBat合资建设40Gwh产能;在德国哥廷根,2023年实现首款德国产电池产品下线。泰国一期规划2Gwh产能,定点哪吒等车型,预计2024Q1开始供货。越南市场,和当地VinEs公司合资共建磷酸铁锂电池工厂。

3.3 创新驱动,新一代电池产品注入新活力源泉

公司在全球拥有八大研发中心。国轩高科目前在中国合肥、中国上海、美国硅谷、美国克利夫兰、日本筑波、新加坡、欧洲德国、印度浦那等地建立了全球八大研发中心。研发领域覆盖了电池全生命周期,研发水平居行业领先地位。是集电池产品开发、材料体系开发、生产技术服务、检测验证及信息管理于一体的研发中心。现有研发技术人员超3000人,其中硕博士占比70%。

研发投入维持高位,加大技术创新力度。公司历年研发投入保持高位,2022年研发费用投入约18亿元,同比增长178%。研发投入力度进一步加强,大力开展新产品技术创新。

磷酸锰铁锂电池:能力密度240Wh/kg,可实现18分钟快充。公司于2023年发布启晨L600 LMFP电芯,可实现240Wh/kg的质量能量密度,525Wh/L的体积能量密度,常温循环4000圈,高温循环1800圈,支持18分钟快充。除了电池材料体系的全新升级和创新外,基于该款电芯打造的启晨电池包,也有多项技术的突破与创新。启晨电池包采用了三明治结构的双面液冷技术和极简设计思路。极简结构设计使得电池包的结构件数量降低45%,重量降低32%;极简的电气设计使得电池包的线束长度甚至只有之前的26%,从原来的303米的线束降到了80米,体积成组效率却达到了76%,pack能量密度达到了190Wh/kg。

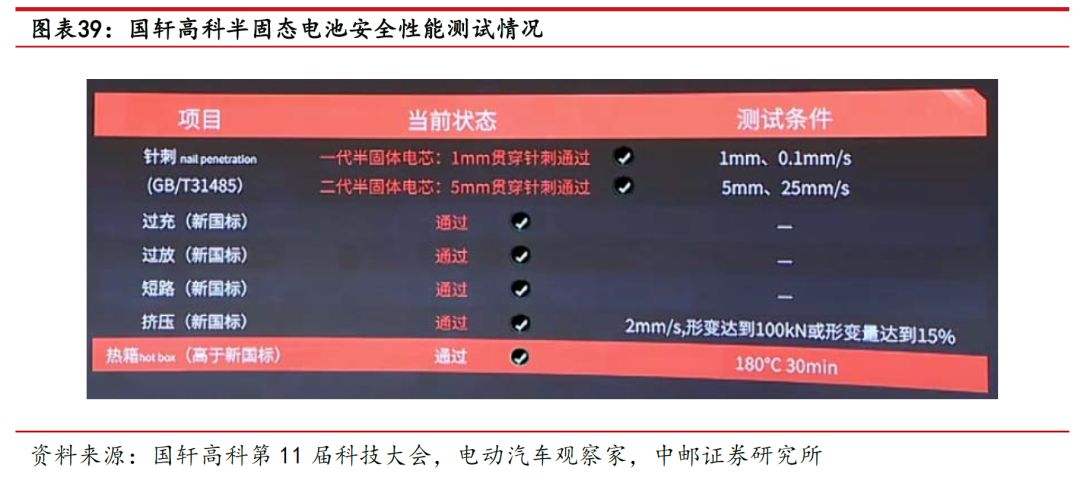

半固态电池:能量密度360wh/kg,支持1000km续航。公司推出了三元半固态电池,其容量可达160kwh,能量密度可达360Wh/kg,尺寸为580mm*120mm*9mm,。该电池具有较高的安全性能,通过了多项测试,包括针刺、过充、过放、短路、挤压和180℃热箱等国家标准测试。国轩高科第一代半固态电池可以通过1mm的贯穿针刺,第二代产品则可以通过5mm的贯穿针刺测试。搭载这种电池的电动车将实现1000公里的续航里程,并且百公里加速时间为3.9秒。此外,据国轩高科工研院副院长张宏立表示,公司还在实验室中研发了能量密度达到400Wh/kg的三元半固态电池原型样品。未来还将通过技术创新落地硅基负极迭代,锂金属负极和预锂技术,加速液态电池向半固态过渡,最终实现全固态。

4. 盈利预测

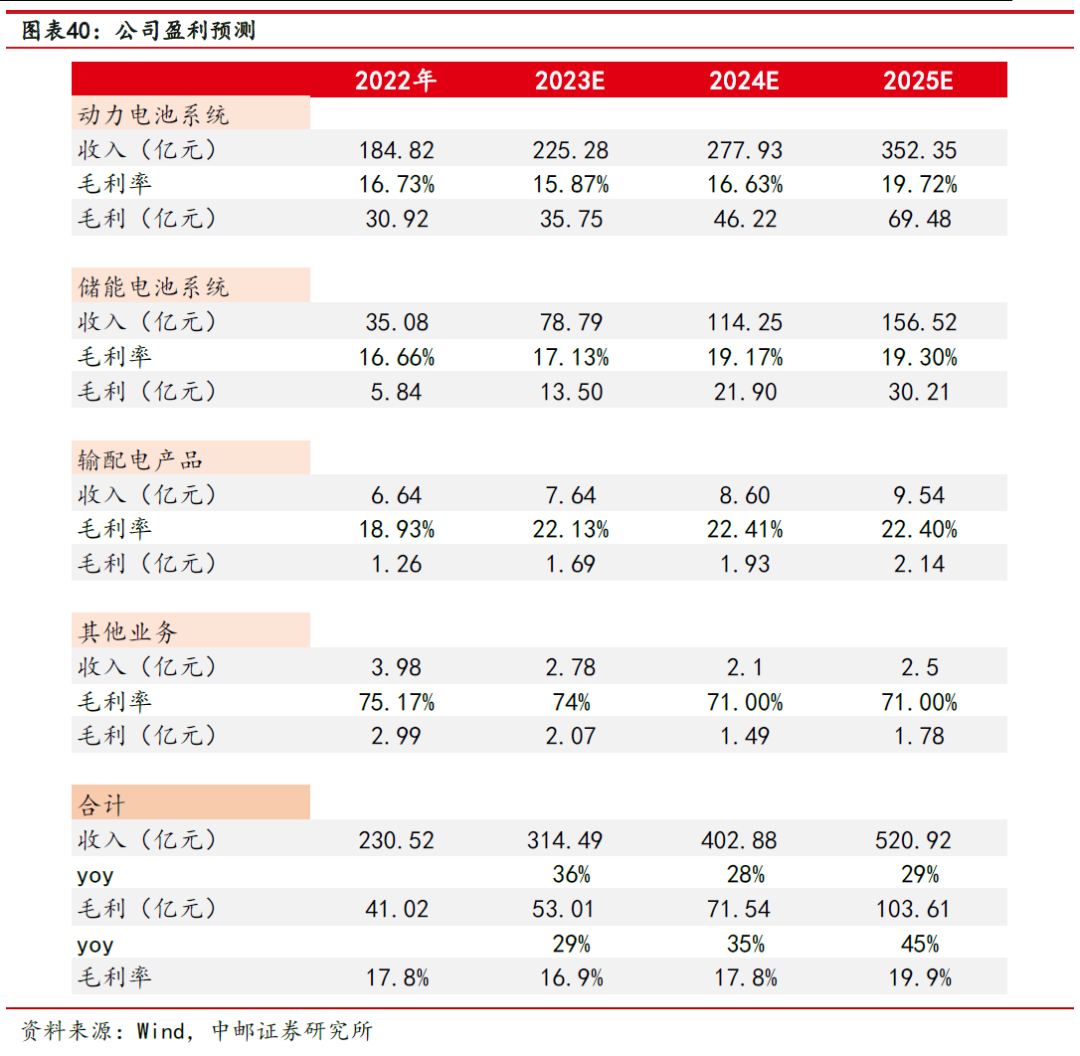

动力电池和储能电池业务有望伴随着下游需求的持续增长、公司新产品新客户的导入而继续增长。随着上游原材料波动的收窄以及公司规模效应的体现,公司电池产品毛利率有望进一步提升。我们预计2023-2025年,公司有望分别实现营业收入314.49/402.88/520.92亿元,同比增长36.43%/28.11%/29.30%;毛利率有望分别达到16.9%/17.8%/19.9%。

5. 风险提示

下游需求不及预期。如果下游新能源车、储能等需求不及预期,会导致公司产销量下滑,稼动率下降,从而影响公司业绩。

原材料价格波动风险。如果上游碳酸锂、中游电池材料的价格波动幅度过大,会导致公司盈利受到影响。

市场竞争加剧风险。如果行业玩家大量涌入,供需关系持续失衡,可能会导致行业竞争进一步加剧,从而影响公司业绩。

国内外政策变化风险。公司的产品销售和海外产能建设会受到国内外政策的影响。

公司和下游客户合作关系不及预期风险。如果公司和合作伙伴的合作进展不及预期,可能会对公司经营带来一定影响。

证券研究报告《中邮证券-国轩高科深度报告:当前时点再论公司未来三大成长性》

对外发布时间:2024年1月31日

报告发布机构:中邮证券有限责任公司

分析师:王磊 SAC编号:S1340523010001

分析师:虞洁攀 SAC编号:S1340523050002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP