炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美元流动性

本期专栏:分析FHLB在美元货币市场中的地位。FHLB一方面通过低成本的预付款将资金以抵押贷款的形式融出给商业银行等金融机构,另一方面将资金投放至联邦基金市场以无抵押贷款的方式支持流动性,是被市场所熟悉的“倒数第二贷款人”、“影子联储”。其相对高频的债务发行数据能从侧面反映美国银行体系流动性状况。随着FHLB监管趋严,后续商业银行贷款成本可能增加,对其他贷款渠道的依赖度将提升,给联储紧缩末期紧张的流动性环境带来压力。

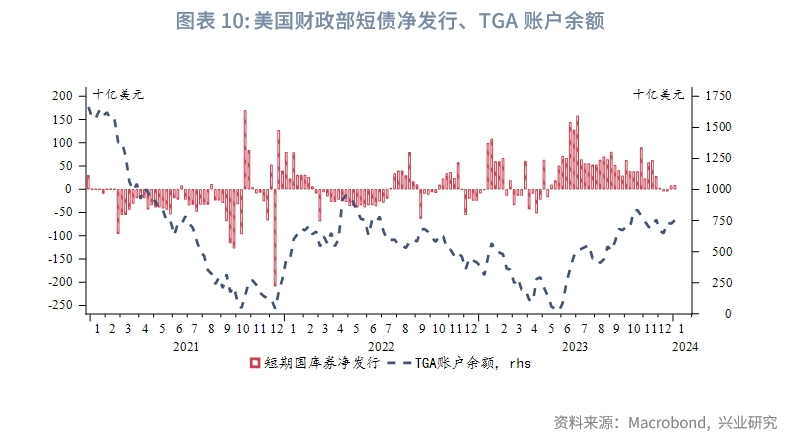

美联储去年12月议息会议首次讨论降息,但纪要显示官员们仍高度重视通胀反弹风险。从官员言论来看,2024年降息2-3次,降息时点落在下半年。第一季度预计将有大规模BTFP到期,需警惕相关流动性冲击。12月大规模境内美元存单到期给市场带来压力,今年1月到期量依然较大,关注余波。年末美国拆借、回购市场资金再现紧张状况,这和一级交易商关账限制资金可用性的季节性因素有关。

本期专栏:“影子联储”——FHLB

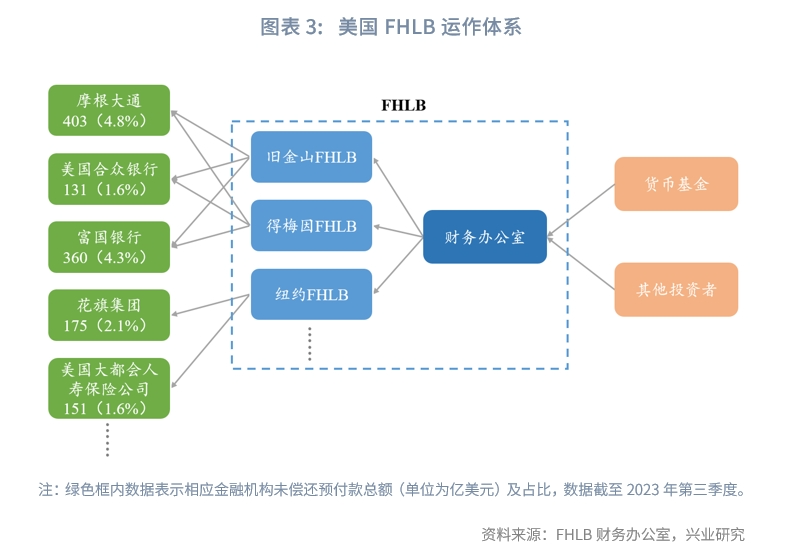

美国联邦住房贷款银行是1932年由美国国会立法成立的政策性银行,是美国政府支持企业的重要组成,设立之初衷为支持大萧条时期商业银行和保险公司的住房抵押贷款。FHLB能为商业银行提供较低成本的资金,鼓励其发放住房抵押贷款、降低家庭部门购房成本,进而扶持房地产市场。受益于政府隐性担保,随着时间的推移,该系统已发展成为被包括商业银行和保险公司在内的各类金融机构青睐的资金提供者,是被市场所熟悉的美元“倒数第二贷款人”、“影子联储”;同时,其发行的债务作为较为“安全”的类主权资产也受到了广泛欢迎。因而,FHLB在美元货币体系中承担着极为重要的“稳定器”的作用。

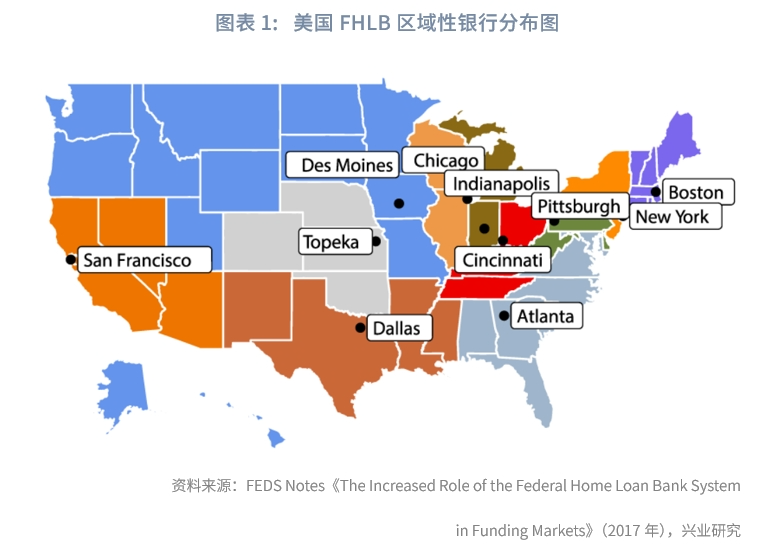

目前FHLB由11个独立的区域性银行以及财务办公室组成,受到美国联邦住房金融局的监管。其中,财务办公室为FHLB管理债务发行的机构。FHLB的具体运作方式为:

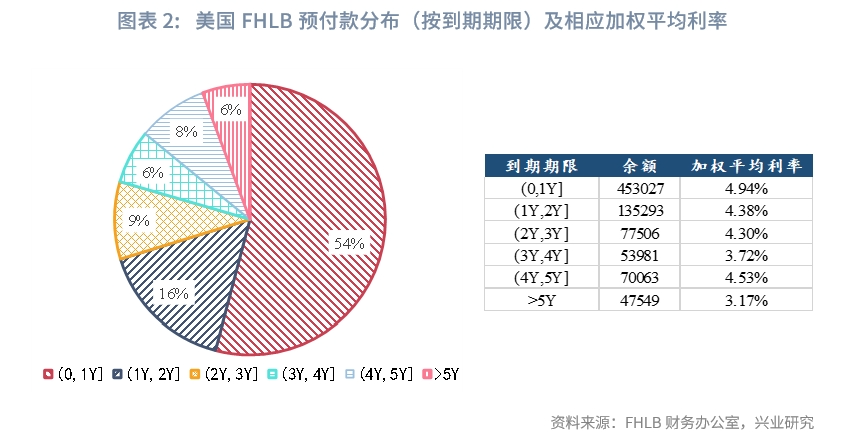

在资产端,FHLB通常将资金运用于预付款和投资两项。此处的预付款即预支贷款,指FHLB以有抵押的形式将资金融出给金融机构。抵押品可以是合格的证券、住房抵押贷款,某些情形下也可以涵盖商业地产。预付款主要包括固息、浮息、隔夜、分期、可转换、期权杂交六种类型。其中,可转换预付款指的是可以在固息和浮息之间切换的协议;期权杂交预付款指包含嵌入式期权的协议,这些期权可以赋予借款人在一定条件下获得额外的可以与利率、还款方式、提前还款等方面相关的权利或利益。固息预付款的期限一般从一天到30年不等。浮息预付款的期限通常从30天到20年不等,利率与SOFR等指标挂钩。从到期期限的分布来看,FHLB预付款大多将于未来两年内到期。当借款方违约时,FHLB可享受“超级留置权”,即具有非常高的偿还优先级。其优先级甚至高于联邦存款保险公司。预付款是FHLB支持金融机构的主要手段。以2023年初欧美银行业危机发酵期间为例,截至2023年第一季度末,FHLB预付款规模扩张至1.04万亿美元,高出2022年末0.23万亿美元,相比2022年同期增长超过一倍。其中,硅谷银行、签名银行和第一共和银行在倒闭前均从FHLB获得了数以十亿美元计的贷款。

投资方面,FHLB会将资金投放至联邦基金市场、隔夜逆回购、存款、美国国债等,加强自身盈利的同时进一步支持银行体系流动性。由于FHLB无法在美联储开设准备金账户,因此只能以贷款人的身份参与商业银行在IORB-EFFR之间的套利,同时也能在准备金不足时及时“输血”。FHLB是联邦基金市场的重要融出方,有时甚至承担了当日全部的供给。

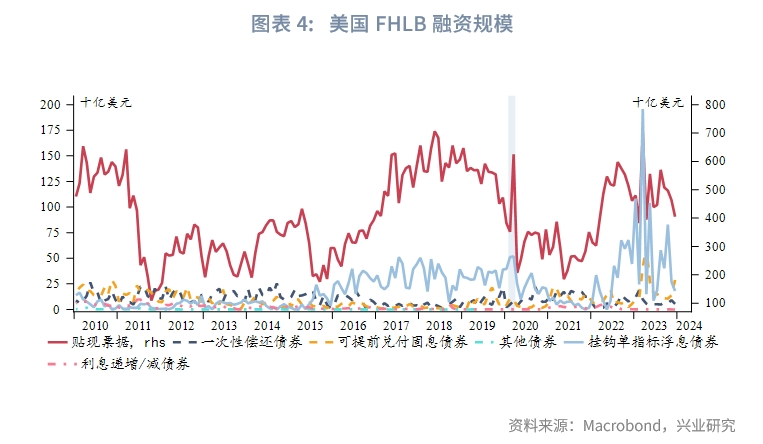

在负债端,FHLB通常发行贴现票据、债券,前者在总发行规模的占比接近90%。债券的种类包括一次性偿还债券、可提前兑付固息债券、挂钩单指标浮息债券、利息递增/减债券等。贴现票据的期限均为12个月,债券的期限也集中在1年。货币基金是FHLB债务的主要投资方。

综合以上分析,可见跟踪FHLB的融入融出也能从侧面把握美国银行体系美元流动性的松紧程度。然而,鉴于资产端数据更新频率较低,月频的债务发行数据更适合追踪。可以发现,美联储加息周期内,FHLB融资规模往往增加。2020年3月疫情危机以及2023年3月欧美银行业危机的爆发均使得FHLB融资需求飙升。由于FHLB在双边回购市场的参与度不深,2019年9月回购危机并未显著影响其融资情况。2023年12月最新总融资规模已基本回归至2023年年初水平。

不过当下,美国政府正计划对FHLB体系进行改革。2023年11月,FHFA发布了《FHLBank System at 100: Focusing on the Future》,在FHLB成立100周年之际为FHLB的改革提出了设想。FHFA指出,由于各种各样的原因,FHLB成员机构对住房相关活动的支持有所减少,这突出了FHLB重新认清自身使命的必要性。FHFA建议要求大多数商业银行将至少10%的资产用于住房抵押贷款,以保留向FHLB贷款的资格。FHFA还暗示可能会整合FHLB的数量。在没有国会额外授权的情况下,它可能会将银行数量缩减至8家。以上措施可能会进一步加剧美联储紧缩末期的美元流动性紧张。部分商业银行的贷款成本可能增加,对其他贷款渠道的依赖度将提升,譬如BTFP。BTFP原计划将于2024年3月11日停止使用,在此背景下不排除美联储后续将BTFP延期甚至是转为常态化工具的可能性。2024年美联储紧缩末期尤其要关注美元流动性相关的风吹草动。

一、美联储追踪

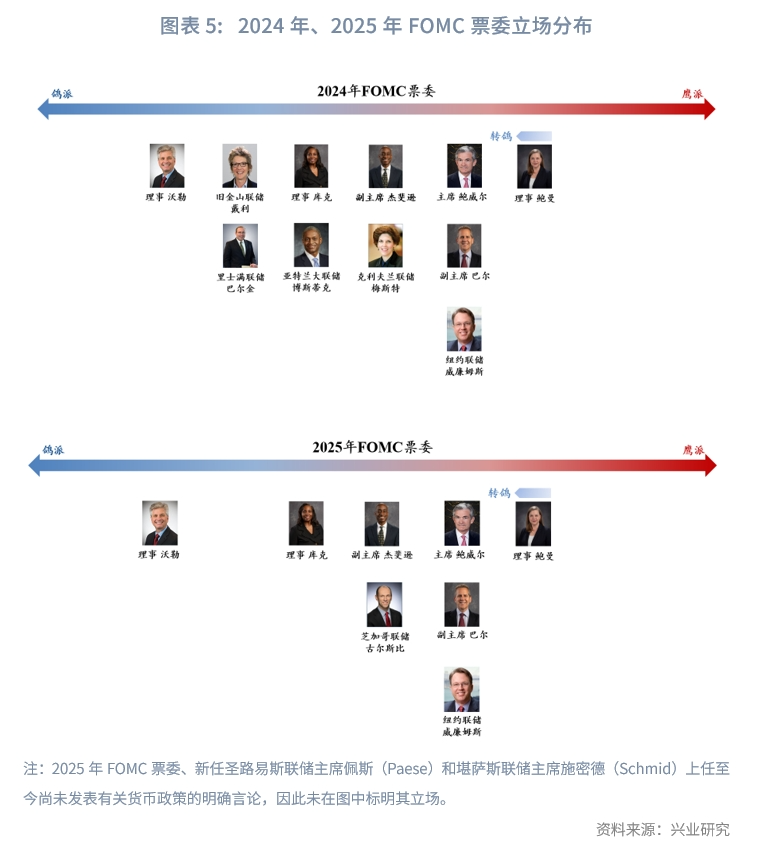

美联储去年12月议息会议纪要显示,在上月的会议上,美联储决策者对遏制高通胀显得更有信心,认为通胀上行风险下降,预计今年可能降息。“几乎所有”与会者认为到2024年底适合降息。尽管如此,美联储仍高度重视通胀反弹风险。美联储认为,经济活动的势头可能比目前评估的强,昭示经济和通胀上行的风险;金融环境的宽松程度超出适当范围可能让美联储更难以达到通胀目标;利率路径预测“不确定性异常高”,有可能经济形势变化会需要未来进一步加息。“多名”与会者表示,可能需要将高利率保持的时间比他们目前预计的久。

官员言论方面,大部分委员认同当前市场的降息预期过度超前,如果通胀持续下降,美联储才可能重新审视政策的限制性。传统鹰派理事鲍曼的立场有所软化,称她对于货币政策的立场已经“调整”,基于抗通胀取得的进展,她认为短期内应继续将利率维持在当前水平;如果通胀继续降温,将采取适当降息的手段,以防止政策对经济增长施加下行压力。不过她同时指出,还没有到此地步,通胀仍存在一些“重要的上行风险”,如果通胀反弹仍支持加息。纽约联储主席威廉姆斯也表示,随着通胀压力减弱,降息是合理的,但何时降息“我没有答案”。亚特兰大联储主席博斯蒂克给出了相对明确的降息蓝图。他预计今年晚些时候会降息,到2024年底可能需要降息两次,每次25bp,而首次降息将在第三季度的某个时候。旧金山联储主席戴利认为今年可能需要降息三次。

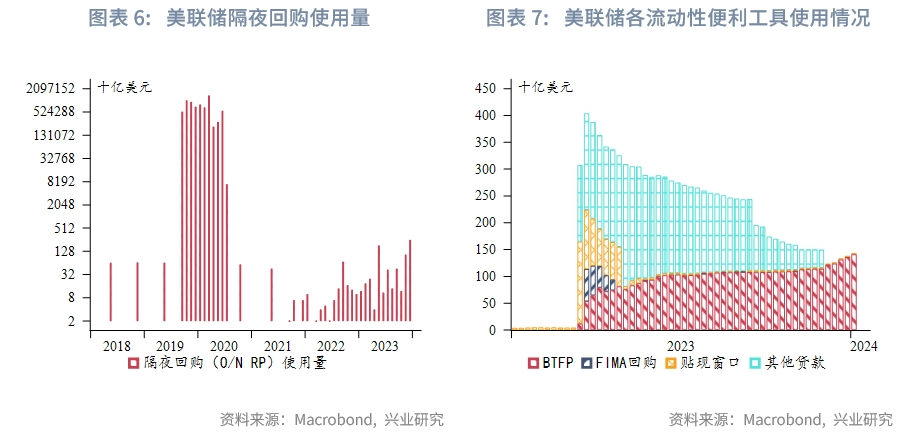

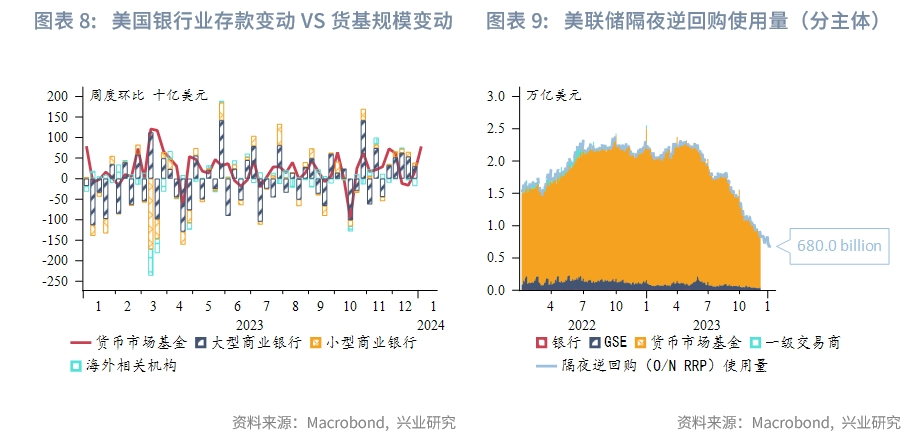

流动性工具使用方面,美联储紧缩缓冲垫——隔夜逆回购规模回落至6800亿美元,好在近期短期美债发行量有所下降,逆回购下行速度趋缓。隔夜回购便利使用量增加,且BTFP使用量连续增长。第一季度预计将有大规模BTFP到期,需警惕相关流动性冲击。

二、境内美元流动性

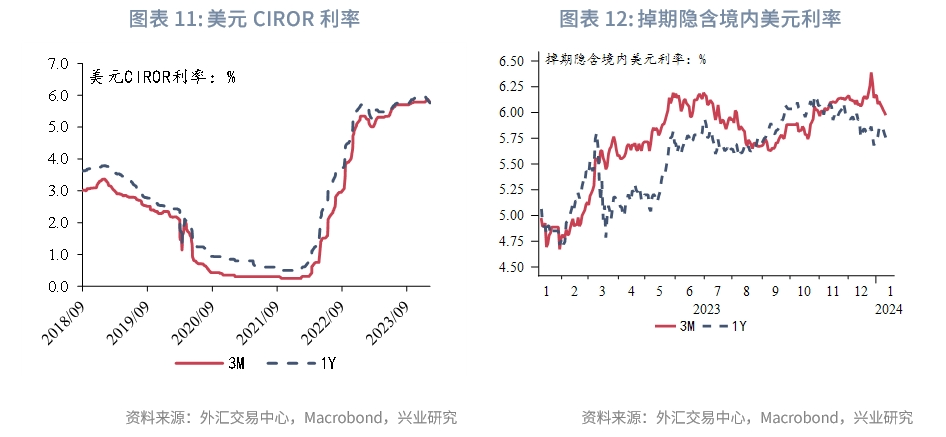

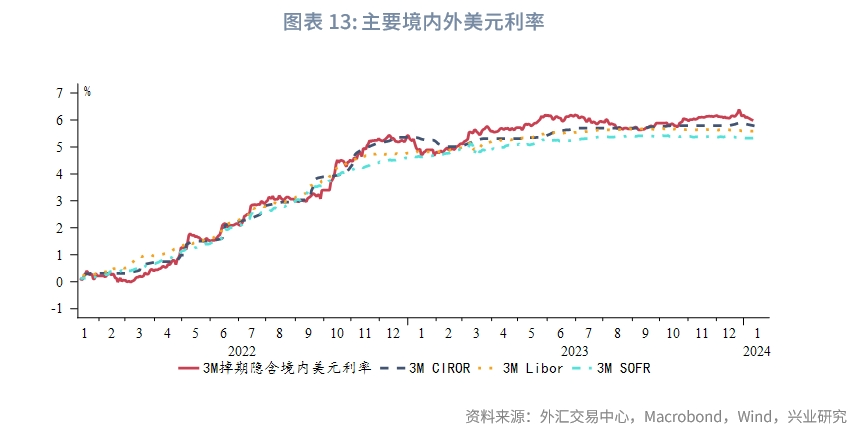

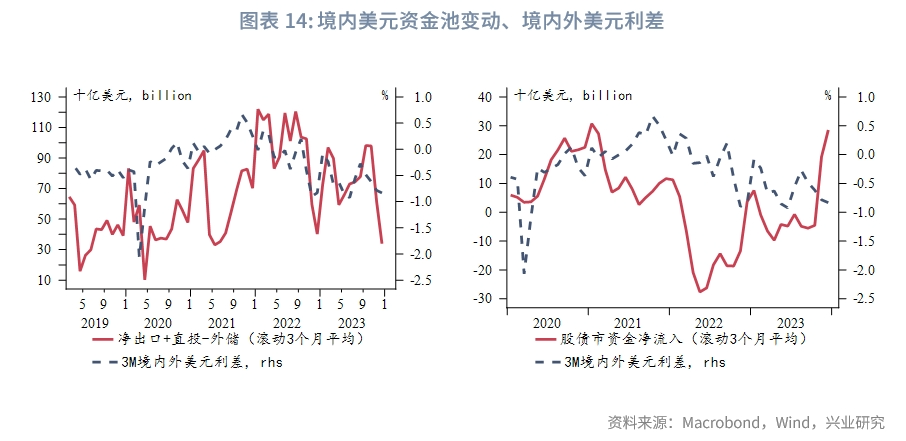

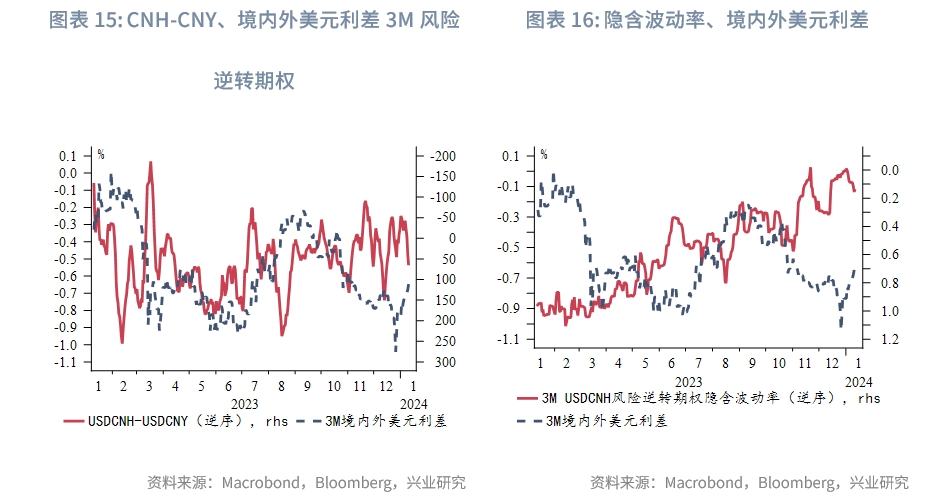

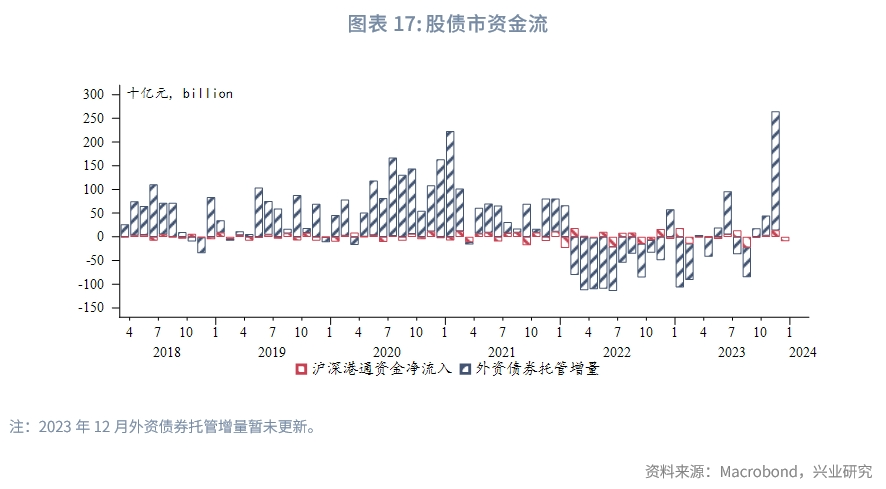

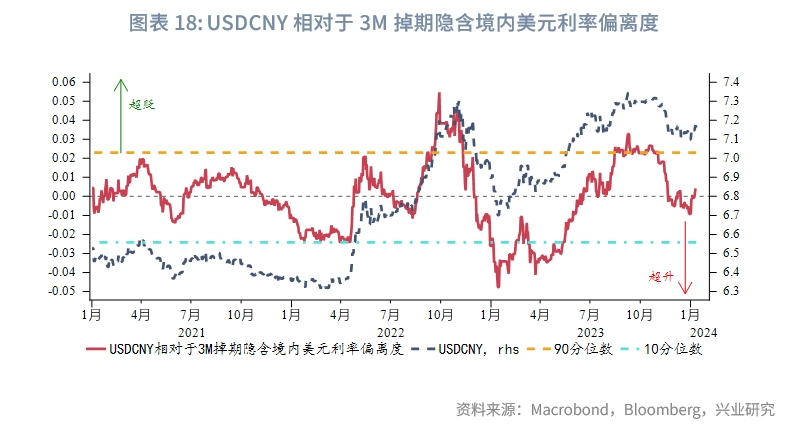

境内美元利率方面,2023年12月3M美元CIROR利率略微上行,掉期隐含境内美元利率冲高回落,SOFR、美元Libor利率震荡,境内外美元利差小幅收窄。境内外美元利差收敛主要与净出口和直投项下美元收入进一步减少有关,股债市资金净流入部分缓解资金缺口。3M掉期隐含境内美元利率在2024年1月延续走低。但是,由于欧元汇率接近超买、市场重新审视美联储政策前景,同时在中美利率倒挂背景下境内刚性结汇盘释放积极性下降,人民币汇率相对境内美元利率偏离度小幅下修后重行上行,美元兑人民币随之下探后回升。

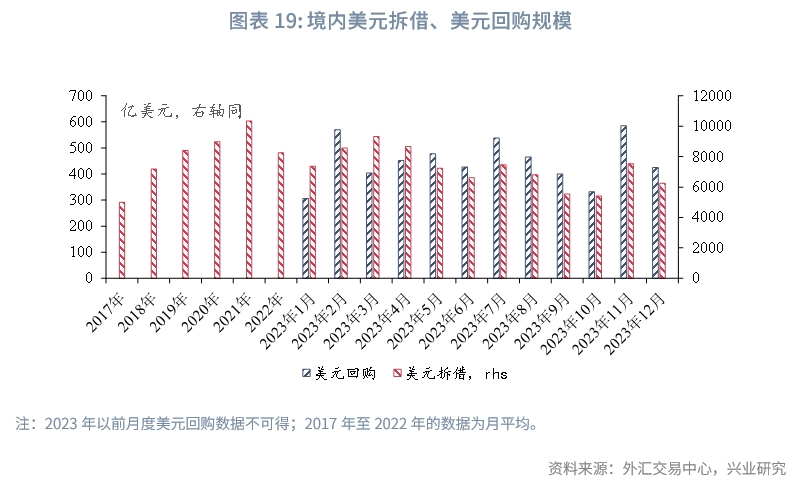

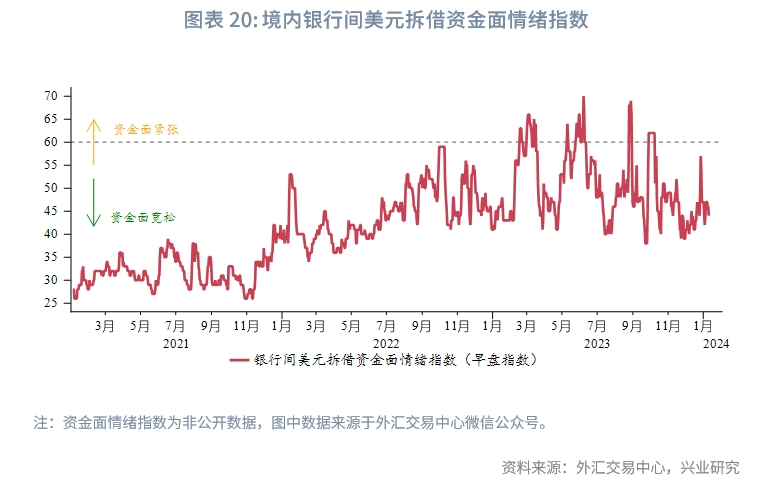

境内美元市场方面,2023年12月大规模境内美元存单到期给市场带来压力,美元拆借、回购市场交易量下降,拆借情绪指数走高。2024年1月境内美元存单到期量依然较大,需警惕冲击余波。

美元拆借:美元拆借规模为6247亿美元,较前值7529亿美元回落。银行间美元拆借资金面情绪指数震荡攀升,体现了大规模美元存单到期背景下的资金面紧张情绪。

美元回购:美元回购量为424亿美元,相比11月的585亿美元下降。

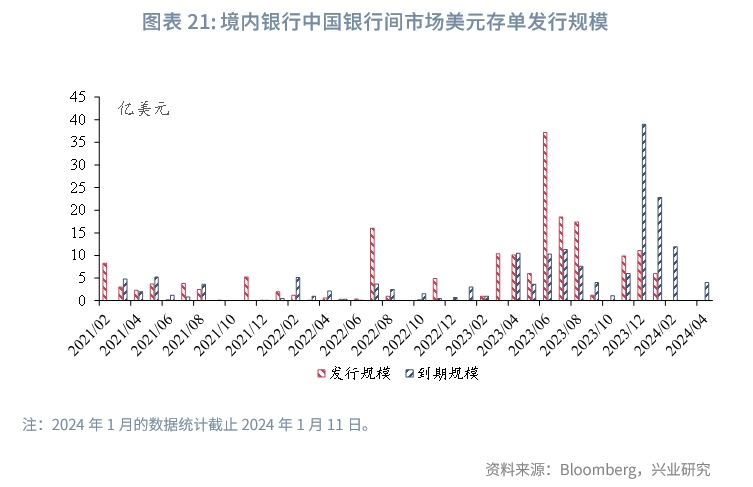

美元存单:共有39亿美元存单到期。中国进出口银行、汇丰银行共发行3只美元存单,发行规模为11.1亿美元。截至2024年1月11日,总未偿额为51.1亿美元。值得注意的是,今年1月的美元存单到期量仍有22.8亿之多,境内银行间的美元流动性冲击恐未完全消退。

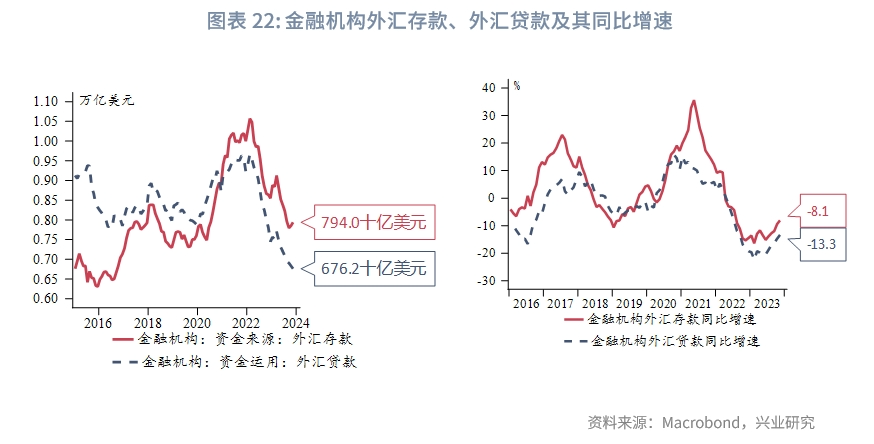

美元存贷款:截至2023年11月,金融机构外汇存款总额7940亿美元,外汇贷款总额6762亿美元。金融机构外汇存款同比增速-8.1%,贷款同比增速-13.3%,保持上升趋势。

三、境外美元流动性

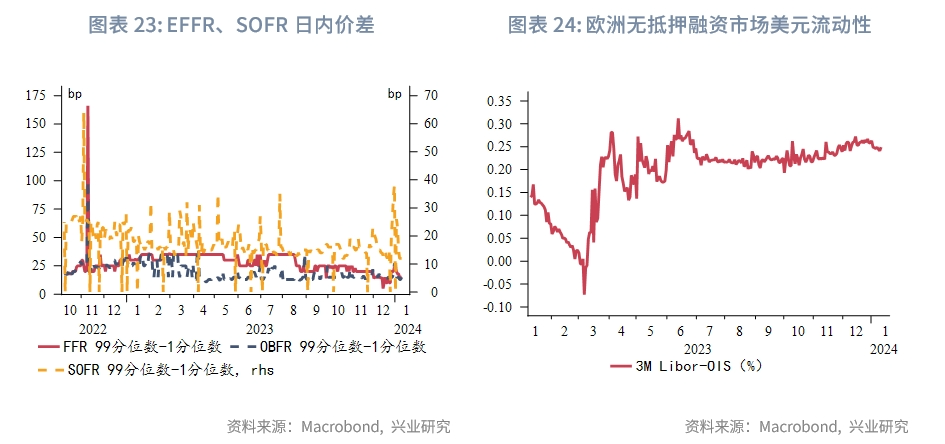

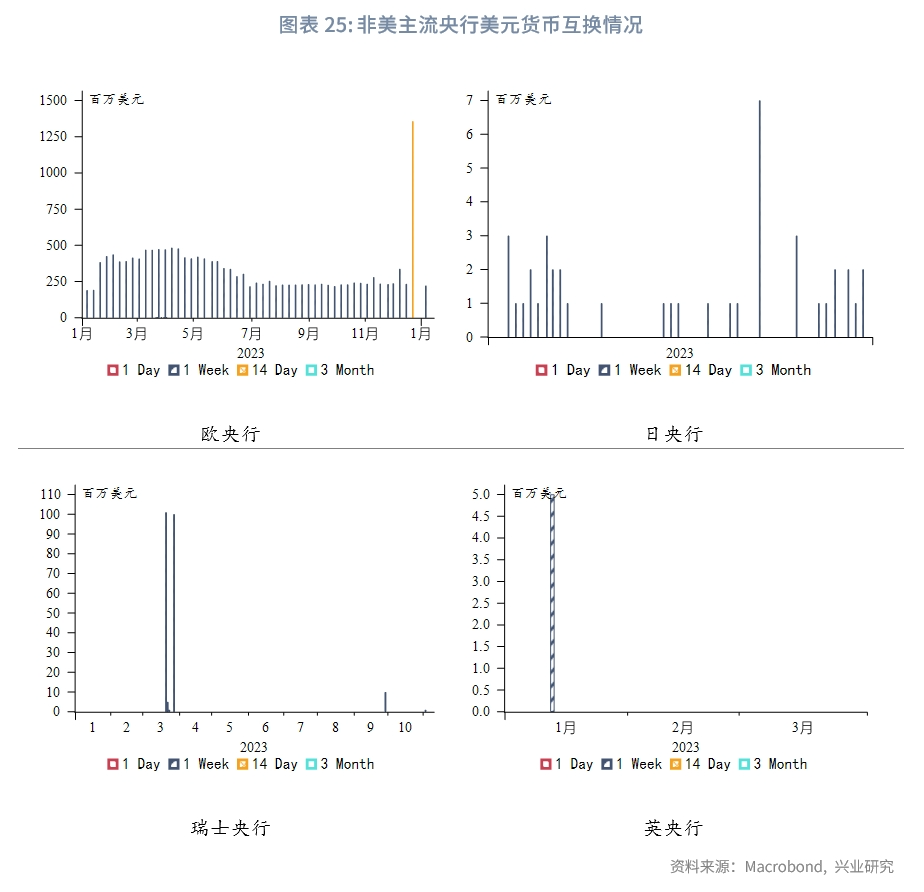

SOFR、FFR、OBFR价差于2023年年末出现不同程度的走阔,其中回购市场资金紧张状况最为显著,好在当前均已恢复常规水平。此次跳升和年末效应有关,一级交易商关账限制了资金可用性。Libor和OIS利差在2023年12月继续扩大,但自2024年以来有所收敛。非美主流央行和美联储货币互换协议的使用情况方面,年末欧央行大规模使用了14天美元货币互换,日央行的使用量较去年11月略有增加。近期美元真实流动性边际紧张打压美股表现。

注:

境内外美元利差指3M SOFR利率-3M掉期隐含境内美元利率。

★

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP