炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

主要结论:本周理财子产品规模环比回升,主要源于固定收益类、现金管理型和权益类产品规模上升,混合类产品规模收缩;债券型基金久期上升;理财产品净值上升,破净率环比下降;保险资管固收类产品单位净值环比上升,周回报率下降。

本周理财子产品规模环比上升。截至2024年1月7日,理财子公司理财产品存续总规模为22.46万亿元,环比上升0.86%。从不同类型理财子来看,国有银行理财子、股份行理财子、城商行理财子、农商行理财子、合资理财子存续产品规模分别环比变化+0.57%、.25%、+0.11%、-1.10%、.21%。

开放式理财产品规模上升。从不同期限类型的理财产品存续规模来看,截至1月7日,本周1个月以内的理财产品存续规模环比上升0.86%。其中1个月-3个月、3个月-6个月的理财产品存续规模环比变化+0.57%、-0.51%,6个月-1年、1年-3年、3年以上的理财产品存续规模分别环比变化-0.54%、+0.13%、-0.10%。从不同运作模式来看,本周开放式净值型产品存续规模为18.05万亿元,环比上升1.16%;封闭式净值型产品存续规模为4.42万亿元,环比下降0.35%。

固定收益类、现金管理型和权益类产品规模上升,混合类产品规模收缩。从理财子公司存续理财产品的结构来看,截至1月7日,本周固定收益类理财产品存续规模环比上升0.66%,现金管理型产品、权益类产品和混合类产品存续规模分别环比变化.95%、+4.23%、-0.70%。

理财产品净值上升,破净率下降。从净值变化来看,截至1月7日,理财子产品单位净值为1.034,环比上升0.07%;累计净值为1.036,环比上升0.09%。从理财子固收类理财产品净值变化来看,单位净值为1.039,环比上升0.05%;累计净值1.042,环比上升0.08%。理财子产品单位净值破净率为5.47%,较上周下降0.57个百分点;累计净值破净率为5.42%,较上周下降0.59个百分点。

债券型基金久期上升。截至1月7日,全市场债券型基金资产净值为8.81万亿元,环比上升0.03%,其中中长期纯债型基金环比变化0.00%。为了高频跟踪全市场纯债基金久期,我们选用资产组合法,详细计算方法请见附录。从近一周情况来看,债券型公募基金久期均值有所上升,本周久期均值为1.24年,处在近一年10%-25%历史分位。

保险资管固定收益产品周回报率下降,单位净值环比上升。从保险资管的固定收益产品净值来看,截至1月7日,单位净值为1.047,环比上升2.09%;累计净值为1.147,环比下降0.65%。从保险资管固定收益产品收益率来看,截至1月7日,本周回报率为-0.12%,最近一个月、三个月、六个月、一年、两年、三年、五年回报率分别为+0.27%、+0.06%、+0.12%、+2.16%、+3.16%、+8.58%、+23.93%。

风险提示:市场波动对资管产品业绩带来不确定性,监管政策变动对行业影响等。

证券分析师:戴丹苗;

策略专题:资金跟踪与市场结构周观察(第十一期)-市场成交热度走弱,北向资金流入布局

市场成交额继续下行。前两周全市场成交量持续下行,上深两市成交额位于2023年至今的16.2%分位数水平。成交额下行的背后是相对悲观的市场预期。

成交额集中度、涨跌幅分化度保持下降。前两周,行业和个股层面成交额集中度、涨跌幅分化度均延续下降态势。从行业看,电子行业成交额小幅回升,超过计算机成为成交额最高的行业。

赚钱效应上行。全A涨跌中位数为0.10%,较前值上升1.51个百分点。Top25%分位数为2.42%,较前值上升1.85个百分点。Top75%分位数为-2.18%,较前值上升1.21个百分点。个股涨跌家数比为2.28,较前值上升1.69。

行业换手率回落明显。前两周换手率最高的三个一级行业为:传媒、计算机、社会服务。前两周换手率最低的三个一级行业为:银行、石油石化、钢铁。

机构调研强度回落。从行业层面的机构调研强度看,电子、医药生物、基础化工三个行业的调研强度最高。从宽基指数层面看,中证100的调研强度最大,为1.78。

股市资金持续净流入。前两周股市资金净流入为437.94亿元,较前值增加733.29亿元。各分项资金为:北向资金净流入131.45亿元;融资余额增加-48.53亿元;重要股东增持25.11亿元;ETF流入448.62亿元;新发偏股基金112.23亿元;IPO38.07亿元;定向增发63.64亿元;重要股东减持37.90亿元;ETF流出91.34亿元。

从资金流入流出来看,前两周ETF流入最多,为448.62亿元,ETF流出最多,为91.34亿元。较前值,各分项的变化为:北向资金净流入增加339.57亿元;融资余额增加增加25.19亿元;重要股东增持增加5.29亿元;ETF流入减少156.24亿元;新发偏股基金增加48.59亿元;IPO减少52.48亿元;定向增发减少424.35亿元;重要股东减持减少19.07亿元;ETF流出增加25.01亿元。

资金流出风险有所缓解。前两周限售解禁家数为82家,较前值减少50家。限售解禁市值为1127.25亿元,较前值减少148.72亿元。预计本周和下周的限售解禁市值为494.43亿元。从行业来看,前两周限售解禁市值最多的三个行业为:电子、医药生物、电力设备。有13个行业没有限售解禁出现。

风险提示:数据更新滞后;数据统计误差;经济复苏不及预期。

证券分析师:王开;

陈凯畅;

策略专题:中观高频景气和基本面混频预测图谱——下游消费行业景气下行,制造业库存上升

截至1月上旬,上游资源品行业、中下游制造业景气分化:上游资源品方面,钢铁和石油石化行业景气上行;主要产品价格下跌拖累基础化工和有色金属行业景气表现。中下游制造业方面,建筑材料、汽车行业景气延续,机械装备景气上行,建筑装饰、电力设备景气下行。

下游消费行业景气下行:可选消费中,家用电器和社会服务行业景气下行;必选消费中,纺织服饰、农林牧渔及食品饮料行业景气下行。

支撑性服务、TMT行业景气延续:支撑性服务行业中环保、公用事业行业景气延续,交通运输景气上行。电子、传媒、计算机等TMT行业景气延续。

证券分析师:王开;

行业与公司

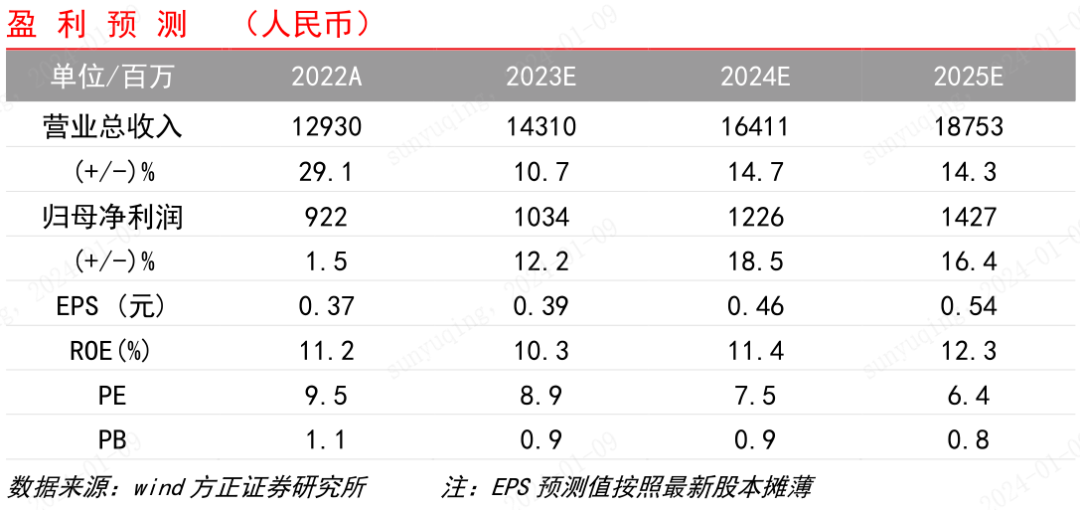

移卡(09923.HK) 深度报告:收单龙头切入到店电商赛道

移卡是非银行独立二维码收单龙头,以支付为入口不断延伸产品链。公司成立于2011年,其创始人曾担任腾讯财付通总经理,其他多位高管也都来自于腾讯。公司主要从事收单服务,目前已成为中国最大的非银行独立二维码支付服务提供商。同时,公司以支付为入口,不断丰富产品矩阵。目前产品组合包括,一站式支付服务;商户解决方案,包括商户SaaS产品、营销服务、金融科技服务等;到店电商服务。

中小商户收单市场格局有望优化,公司作为最大的独立二维码收单龙头受益,支付基本盘稳固。扫码收单规模庞大,但目前中小商户收单市场格局分散,公司作为非银行独立二维码收单龙头,测算的其在扫码收单市场份额也不足6.0%。随着第三方支付行业规范化发展和扫码逐步实现互联互通,以及银联提供统一技术能力等来弱化大平台信息差优势,独立收单机构龙头份额有提升空间。2023年6月末,公司独立销售代理商达1.9万家,活跃商户数量超920万户,2023年GPV接近3万亿元。

2020年底公司切入到店电商业务,打开公司成长空间。到店电商是本地生活细分领域,市场空间广阔。目前美团领跑,内容平台相继入场,行业竞争日益激烈,因此业务拓展也面临诸多挑战。不过移卡也有其他竞争者无法比拟的优势,支付业务积累了超920多万活跃中小商户,并触达数以亿计的消费者,有超过1.9万家的代理商,这些都为到店电商业务快速成长提供助力。目前公司通过自有APP多平台小程序展业,是典型的“物找人”模式。目前业务处于发展初期,同时考虑到疫情对中小商户冲击等因素,公司这两年积极采取策略性短期费用折扣,以刺激GMV增长和提升品牌影响力,因此业务仍在亏损,但亏损幅度已持续大幅收窄。

商户解决方案转化率仍有提升空间。中小商户数字化经营需求日益旺盛,公司商户解决方案的商户在支付活跃商户的渗透率不到20%,转化率仍有很大提升空间。伴随中小商户景气度提升,预计收入增速有望恢复。

风险提示:政策不利变化,到店电商竞争加剧等。

证券分析师:田维韦;

王剑;

陈俊良;

金融工程

金融工程专题报告:金融工程专题研究-量化视角下的“固收+”基金选择

随着“固收+”基金的发展,基金筛选难度在逐渐增大,并且“固收+”基金池业绩分化明显,稳定战胜同类中位数的优质基金较为稀缺,因而在配置“固收+”基金时有必要对“固收+”基金进行更为细致的筛选。

从“固收+”基金配置的各资产历史收益拆解来看,债券、打新、股票的收益贡献最高。由于打新收益分年度波动较大,对“固收+”基金业绩具有很强的干扰性,会遮掩因子实际的选基效果,因而本文在因子测试阶段,均剔除了基金的打新收益进行测算。

本文结合“固收+”基金的收益和持仓等数据,构建了“固收+”基金的动量因子、净值归因因子、基金公司管理实力因子、持仓收益类因子和回撤修复能力因子,共同用于“固收+”基金筛选。

动量因子:从动量衍生出的信息比因子和隐形交易能力因子均具有良好的选基的效果,将两个因子等权合成动量因子。

净值归因因子:本文利用基金日度收益数据构建净值归因模型,将求得的选券能力和信用下沉因子等权合成净值归因因子。

基金公司管理实力因子:基金公司管理实力的强弱对基金的业绩也会产生一定影响,将主动权益规模因子和主动债基规模因子等权合成基金公司管理实力因子。

持仓收益类因子:低估值叠加高股息的策略具备防御属性,能使组合表现更稳健,将股息率因子和一致预期市盈率倒数因子等权合成为持仓收益类因子。由于持仓收益类因子在成长风格占优时会出现较大回撤,因而当成长风格占优时,将持仓收益类因子取值归零。

回撤修复能力因子:使用最大回撤修复天数衡量基金经理的回撤修复能力,虽然该因子的有效性偏弱,但考虑到“固收+”基金的投资者风险偏好较低,对回撤更为敏感,因而在构建组合时剔除最大回撤修复最慢的20%基金。

“固收+”基金的组合构建

剔除最大回撤修复最慢的20%基金后,将动量因子、净值归因因子、基金公司管理实力因子和持仓收益类因子等权合成为综合选基因子。综合选基因子的RankIC均值为14.61%,年化RankICIR为2.53,季度多空收益为0.65%,胜率85.71%。

根据综合选基因子得分构建“固收+”基金精选10组合,2015年2月初至2023年末该组合区间年化收益达6.34%,相对基准的年化超额1.75%,相对最大回撤1.53%;构建“固收+”基金精选20组合,2015年2月初至2023年末该组合区间年化收益达5.82%,相对基准的年化超额1.22%,相对最大回撤1.10%。

风险提示:市场环境变动风险,本报告基于客观数据,不构成投资建议。

证券分析师:张欣慰;

杨丽华;

联系人:陈梦琪

金融工程周报:私募基金周报-上周中证1000指增私募超额中位数1.98%,百亿私募调研聚焦电子板块

私募证券投资基金市场动态

截至2023年11月末,存续私募证券投资基金98090只,存续规模5.73万亿元;存续私募证券投资基金管理人8477家,较上月减少2家,环比减少0.02%。

2023年11月,新备案私募证券投资基金共1025只,占新备案私募基金数量的65.16%,新备案规模198.5亿元,环比上升131.30%;2023年11月,在基金业协会资产管理业务综合报送平台办理通过的私募证券投资基金管理人共9家。

私募基金数量分布

截至2024年1月10日,私募排排网数据库中共登记有66299只运行中且净值可见的私募证券投资产品,按策略分类占比最高的为主动股票多头、复合策略、量化股票多头,产品数量分别为30651、6493、3975。

私募基金分策略周度收益

上周股票多头、股票多空、股票市场中性策略周度收益率中位数分别为-2.13%、-0.46%、0.57%。

上周指数增强策略分类下各子策略表现统计如下:沪深300指增、中证500指增、中证1000指增策略周度超额收益率中位数分别为0.77%、0.95%、1.98%。

上周主观CTA分类下各子策略表现统计如下:主观趋势CTA、主观套利CTA、主观多策略CTA周度收益率中位数分别为-0.19%、0.00%、-0.17%。

上周量化CTA分类下各子策略表现统计如下:量化趋势CTA、量化套利CTA、量化多策略CTA周度收益率中位数分别为-0.41%、0.00%、-0.09%。

上周债券策略分类下各子策略表现统计如下:纯债策略、债券增强、债券复合策略周度收益率中位数分别为0.14%、0.08%、0.10%。

上周多资产策略分类下各子策略表现统计如下:宏观策略、套利策略、复合策略周度收益率中位数分别为-1.03%、-0.06%、-0.85%。

其他策略私募产品上周收益情况统计如下:定增打新、转债交易策略、FOF策略周度收益率中位数分别为-2.11%、-1.14%、-0.75%。

百亿私募管理人上市公司调研动向

按中信一级行业,上周百亿私募管理人调研最多的行业为电子、基础化工、机械,周度调研机构家数分别达38、28、24家。

从个股层面来看,上周最受百亿私募管理人调研关注的个股为乐歌股份、利安隆、康普化学,周内分别受到18、11、10家百亿私募机构调研。

风险提示:市场环境变动风险,风格切换风险。本报告整理自历史数据,不构成投资建议。产品历史业绩不代表未来收益。

证券分析师:张欣慰;

联系人:胡志超

研报精选:近期公司深度报告

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP