炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美联储缩表情况如何?

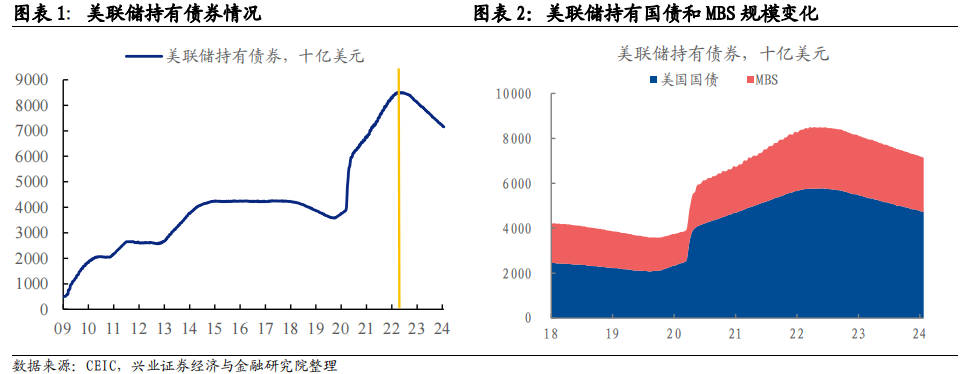

目前联储缩表正在按“自动驾驶”的模式平顺展开,平均每月实际缩减约750亿美元。

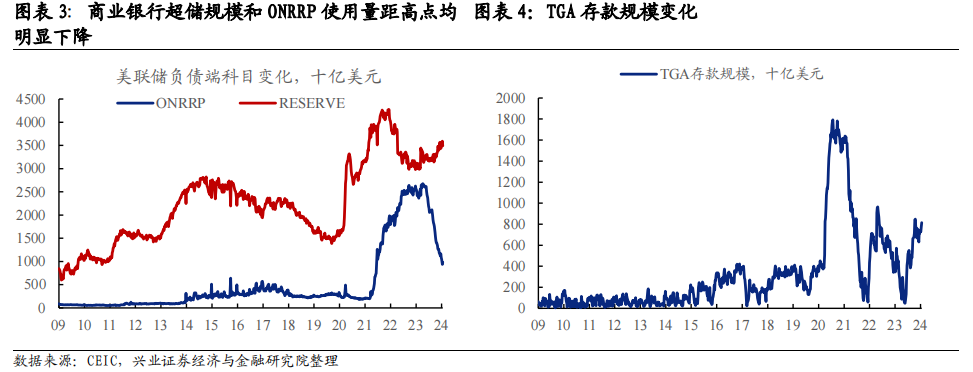

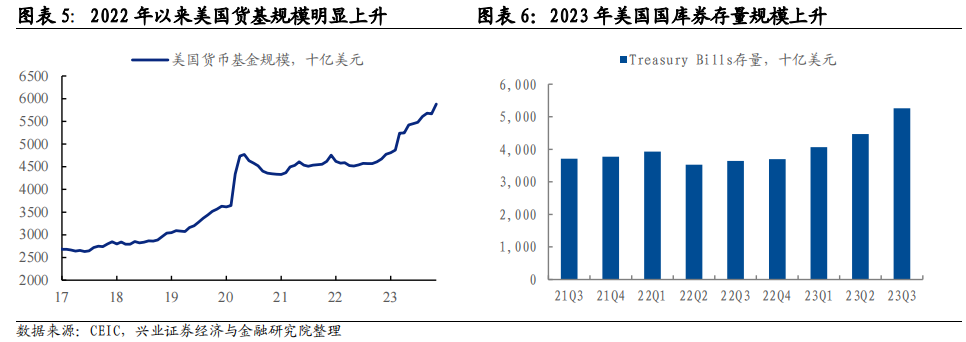

从美联储负债端来看,缩表的冲击基本由ONRRP规模下降来吸收,银行超储规模反而出现上升。美国货币基金规模仍在上升,国库券规模上升导致货基减少ONRRP使用量。

缩表何时结束?

美联储缩表的目标是回到流动性充裕框架,据测算联储缩表可能还会持续1年以上的时间。

2024年美联储可能在历史上首次同时进行降息和缩表。这两者并不矛盾,联储缩表是为了实现技术层面的目标,对总需求的调节主要由联邦基金利率工具来实现。

缩表进入下半程的影响?缩表叠加降息可能会扭转信用周期下行的趋势,导致美国基本面动能反弹。如果缩表开始抽离银行储备金,那么将会降低超储对银行资产负债表的占用,进而加速商业银行信贷扩张。缩表看似是货币紧缩,但却能发挥提升总需求的效果。

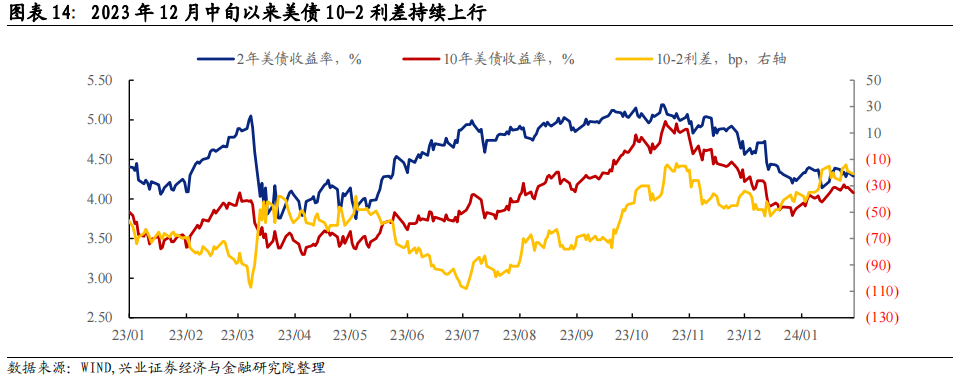

美债策略:2024年做多美债的机会可能主要在上半年。随着降息时点的临近,美债曲线存在整体下移的机会,时间在美债多头的一边。今年二季度美联储可能开启降息,围绕降息周期的开启博弈美债资本利得的确定性较高。到了下半年,如果软着陆趋势延续,通胀反弹可能导致降息预期逆转,美债利率下行空间也将受到制约。其他资产方面,随着名义利率下行,美元指数可能小幅走弱,黄金价格也存在修复机会。

风险提示:美国通胀压力二次抬升;美国经济韧性进一步超预期

1

美联储缩表情况如何?

目前联储缩表正在按“自动驾驶”的模式平顺展开。2022年5月4日,美联储发布了缩表计划,对持有的国债和MBS以自然到期的方式进行缩减,于2022年6月起正式实施。初期缩表节奏为每个月缩减国债300亿美元,MBS175亿美元,2022年9月提高至每月缩减国债600亿美元,MBS350亿美元。截至2024月1月24日,美联储累计减少持有债券13259亿美元,其中国债约10470亿美元,MBS约2790亿美元。美联储实际缩表节奏慢于官方发布的计划,平均每月实际缩减约750亿美元,低于官方计划中的950亿美元。

从美联储负债端来看,商业银行超储规模和ONRRP使用量距高点均明显下降。美联储持有的资产下降后,对应负债端科目也出现明显缩减。美联储负债端有三大科目最值得跟踪,分别是商业银行超储存款、隔夜逆回购使用量(ONRRP)以及财政部的一般存款。从这三大科目的规模变化来看,主要是隔夜逆回购吸收了联储缩表的冲击。ONRRP规模相比2022年5月下降12780亿美元,与美联储缩表规模相当。当前商业银行超储规模略高于2022年5月,受缩表影响并不显著。

美国货币基金规模仍在上升,国库券规模上升导致货基减少ONRRP使用量。货币基金是隔夜逆回购工具最主要的使用方,当市场上缺少足够的合意资产时,货币基金将剩余流动性存放在联储的ONRRP账户上。2022年以来ONRRP规模下降并不是因为货基规模下降,相反美国货基规模仍然在上升。2023年美国财政部加大了国库券的发行量,给货基提供了充足的资产工具,因此货基在资产配置上减少ONRRP使用量而增加对国库券的投资。

总结而言,美联储缩表的冲击基本上由ONRRP吸收,而ONRRP的存在加大了美联储付息成本和财务压力,因此ONRRP规模下降是美联储乐于见到的。另一方面,ONRRP规模下降也给货基配置美国短端国债腾挪出了空间,美联储缩表对美国国债需求端的影响其实非常有限,市场机构的需求很容易填补美联储的缺位。

我们早在2022年4月的报告《联储缩表又如何》中,判断缩表对美元流动性和资本市场的冲击十分有限,过去1年多的缩表实践基本验证了我们的判断。投资者的焦点集中在美联储的政策利率路径,对缩表议题的关注不高。但是,当缩表进入后半程,QT对货币市场包括资本市场的影响是否会上升呢?

2

缩表何时结束?

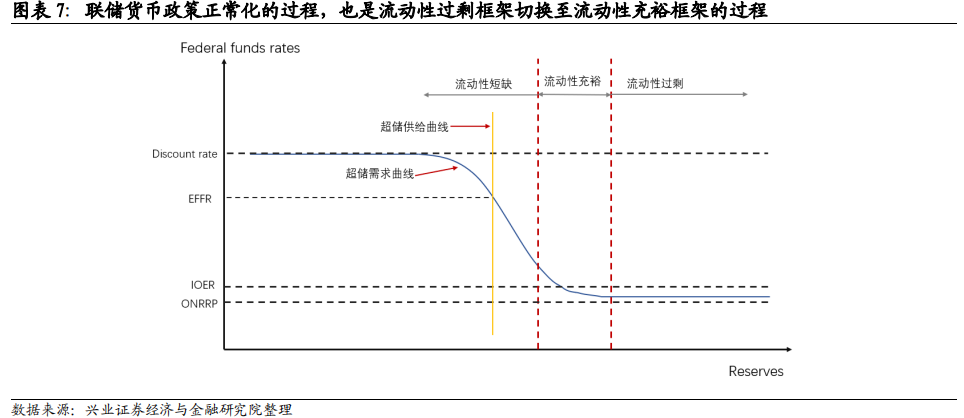

美联储缩表的目标是回到流动性充裕框架。2022年5月,联储在开启缩表的声明中明确阐述了缩表的目标,就是将持有的债券降至流动性充裕框架可以有效运行的水平。在开启缩表前,美联储处于流动性过剩框架,表现在超储需求曲线是平坦的直线,有效联邦基金利率EFFR对超储水平并不敏感。进入流动性充裕框架意味着EFFR对超储水平的敏感度上升。在流动性过剩框架下,IOER和ONRRP利率对货币市场构成一定扭曲,美联储的负债端科目也产生较大付息成本,回归流动性充裕框架可以缓解这些弊端。

联储缩表可能还会持续1年以上的时间。与流动性充裕框架相匹配的超储规模难以精确预测,但可以大致推算。纽约联储主席Williams曾在论文中测算,当超储与商业银行总资产的比值在13%附近时,流动性水位差不多符合流动性充裕框架的要求。目前超储与商业银行总资产的比值在15%,静态测算银行超储还有银行总资产的2%或者约4600亿美元的下降空间。如果ONRRP的合意水平与疫情前相近,那么超储和ONRRP相加还有约1.1万亿美元的下降空间。按照每月750亿美元的缩表速度推算,联储缩表可能还要持续15个月。如果考虑美国商业银行总资产的扩张和超储的消耗,实际缩表时间要比15个月短。因此我们推测联储可能在2025年Q1结束缩表。

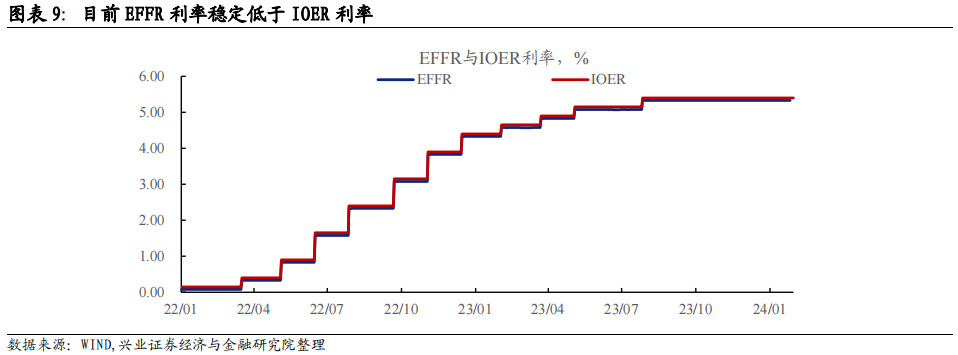

美国货币市场运行状态最能反映合适的流动性供给水平。上文的推算只是基于模型的简单估计,美联储实际缩表持续时间存在不确定性,美国货币市场的运行状态可以反映出联储结束缩表的信号。目前EFFR稳定低于IOER利率,主要是货币市场的套利机制在发挥作用。GSE可以参与联邦基金市场,但其储备金账户不能享受IOER,因此他们会在联邦基金市场将剩余流动性以EFFR借给存款机构,存款机构再存放美联储的超储账户来套利。一旦该套利机制失效,IOER-EFFR的利差收窄甚至转负,那么可能就意味着货币市场的流动性摆脱了过剩的状态。因此我们可以通过跟踪美国货币市场的状态来判断流动性水位的多寡以及美联储结束缩表的可能时间。

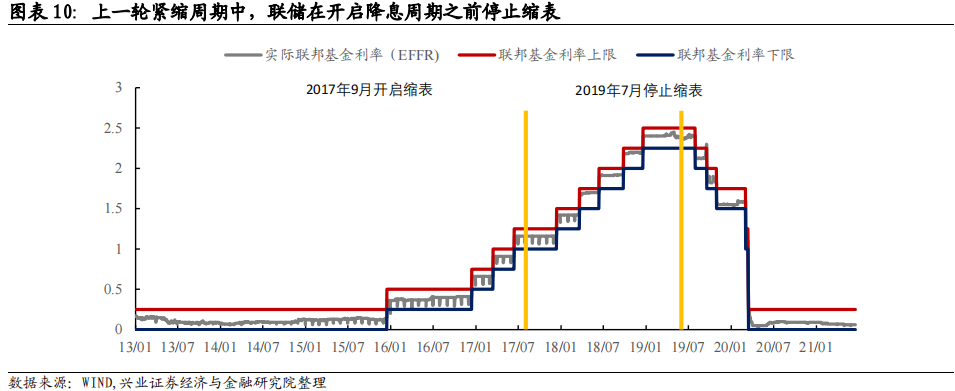

2024年美联储可能在历史上首次同时进行降息和缩表。上一轮货币政策周期中,美联储在降息之前停止缩表。2019年开启降息后,美联储的资产负债表也跟随扩张。但是,今年我们可能会看到联储降息和缩表同时进行。目前市场预测5月联储就会开启降息,按照我们的推算联储结束缩表可能要等到2025年一季度。因此2024年下半年,美联储可能处于一边降息一边缩表的状态。联邦基金利率与资产负债表工具其实相互独立,美联储货币政策态度由联邦基金利率表征,资产负债表工具位于从属地位。联储缩表是为了实现技术层面的目标,对总需求的调节主要由联邦基金利率工具来实现。

3

缩表进入下半程的影响?

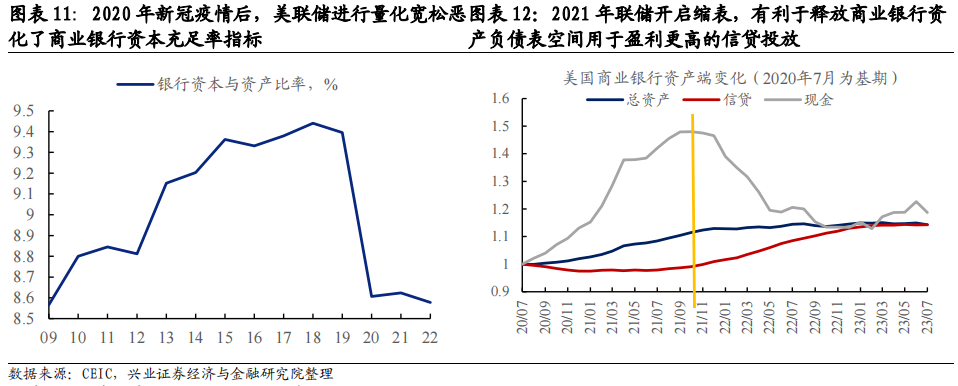

缩表叠加降息可能会扭转信用周期下行的趋势,导致美国基本面动能反弹。此前缩表最直接的影响是ONRRP规模下降,对银行储备金影响有限,这意味着缩表对银行资产负债表的扩张没有直接影响。往后看,如果缩表开始抽离银行储备金,那么将会降低超储对银行资产负债表的占用,进而加速商业银行信贷扩张。

目前联储采用的是流动性过剩框架,在加息的同时,银行体系存在大量冗余流动性。和流动性短缺框架不同,流动性的多寡并不构成银行信贷扩张的制约因素。目前真正制约银行信贷扩张的是“巴三”协议下的资本充足率监管指标。具体来说,疫情之后美联储大放水导致银行资产规模大幅上升,资本充足率的缓冲空间大幅压缩。SLR的监管红线下,商业银行资产扩张受限。大量淤积在银行表内的超储占用了更优质生息资产的空间,而当联储开启taper和缩表后,超储的减少给信贷投放和债券资产的配置腾出了空间,也就是说QT能够帮助银行改善经营效益。“流动性过剩框架”下的缩表,相当于“流动性短缺框架”下的降准,联储越缩表,银行越受益。

缩表看似是货币紧缩,但却能发挥提升总需求的效果,这一传导渠道与很多人的直觉相反。如果QT和降息同时进行,那么商业银行信贷扩张很可能会加速,并导致美国基本面动能反弹。

缩表对资产价格的直接传导较弱,主要通过基本面渠道影响影响美债曲线。许多投资者认为,美联储缩减持有的美债和MBS后,会导致债券收益率上行。事实上,美债定价权在投资银行、共同基金、养老金、保险公司、商业银行等商业机构手中,这些机构对美债的定价也以基本面和货币政策为基础。美联储缩表并不会直接导致期限溢价上行,但可能通过“加速商业银行信贷扩张—总需求扩张—期限利差走陡”的渠道影响美债定价。

4

美债及大类资产观点

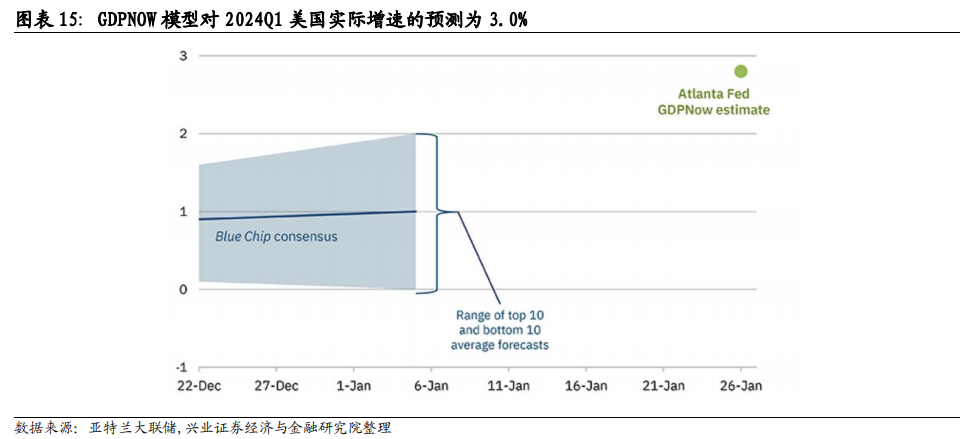

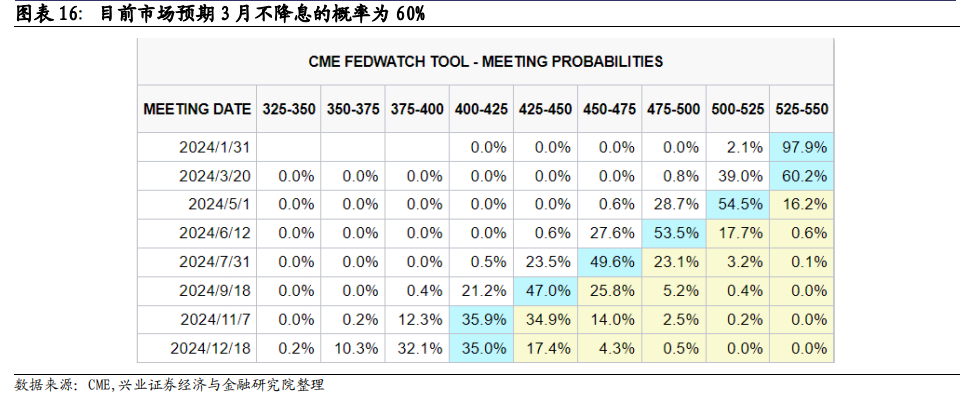

联储降息开启时点完成重定价,2024年做多美债的机会可能主要在上半年。在1月初的报告《美债利率下行还有空间吗?》中,我们提示了定价联储过早降息的风险,并建议站在市场情绪的对立面反向交易。当前市场已经完成了对联储降息时点的重定价,将降息时点预期由3月推迟至5月。随着降息时点的临近,美债曲线存在整体下移的机会,时间在美债多头的一边。短期美国基本面仍然有韧性,这也导致美债期限溢价上升,但随着高利率对总需求的遏制效果逐步显现,美国基本面动能回落是大概率事件。今年二季度美联储可能开启降息,围绕降息周期的开启博弈美债资本利得的确定性较高。到了下半年,如果软着陆趋势延续,通胀反弹可能导致降息预期逆转,美债利率下行空间也将受到制约。

其他资产方面,随着名义利率下行,美元指数可能小幅走弱,黄金价格也存在修复机会。整体来看,2023年四季度至今,美国经济软着陆的前景不断强化,大类资产也基本按照“soft landing”的路径定价。后续需要持续关注是否出现软着陆预期破碎的裂痕。

风险提示:美国通胀压力二次抬升;美国经济韧性进一步超预期。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP